Kaufen Sie eine Immobilie, müssen Sie neben dem eigentlichen Kaufpreis mit weiteren zusätzlichen Kosten rechnen – den sogenannten Kaufnebenkosten. Diese setzen sich hauptsächlich aus Steuern und Gebühren zusammen und müssen bei der Finanzierungskalkulation stets mitberücksichtigt werden. In der Regel muss man überschlägig ca. 10 % des Kaufpreises als Kaufnebenkosten zusätzlich einkalkulieren. Schauen wir uns hier einmal näher an, welche Steuern und Gebühren Sie bezahlen müssen und welche weiteren Kosten auf Sie zukommen, wenn Sie sich für den Kauf einer Immobilie entscheiden und wie sich diese aufteilen.

Wer in Deutschland eine Immobilie kauft, muss für den Kauf eine einmalige Steuer an den Fiskus entrichten – die sogenannte Grunderwerbsteuer. Ausnahmen von dieser Regelung gibt es nur dann, wenn der Verkauf zwischen Personen erfolgt, die in direkter Linie miteinander verwandt sind oder wenn die Übertragung der Immobilie in rechtlicher Hinsicht kein Verkauf ist, wie bei Erbschaften oder Schenkungen. In allen anderen Fällen muss die Grunderwerbsteuer gezahlt werden.

Steuerschuldner sind in gesetzlicher Hinsicht sowohl der Immobilienverkäufer als auch der Käufer. Allerdings wird in aller Regel im Kaufvertrag vereinbart, dass der Käufer die Zahlung der Grunderwerbsteuer übernimmt.

Ist der Kaufvertrag unterzeichnet, muss der Notar die Grunderwerbsstelle des Finanzamtsamts über den Vorgang informieren. Wenn alles optimal läuft, erhalten Sie dann in einem Zeitrahmen von etwa 6 bis 8 Wochen den Grunderwerbsteuerbescheid vom Finanzamt, mitunter kann das aber durchaus auch etwas mehr Zeit in Anspruch nehmen. Die Zahlung der Grunderwerbsteuer ist Voraussetzung dafür, dass Sie vom Finanzamt die sogenannte Unbedenklichkeitsbescheinigung erhalten, ein Nachweis darüber, dass keine Steuerrückstände bestehen. Ohne diese Bescheinigung können Sie nicht als neuer Eigentümer der Immobilie, die Sie gekauft haben, im Grundbuch eingetragen werden.

Welchen Betrag müssen Sie für die Grunderwerbsteuer zahlen?

Wie viel Grunderwerbsteuer Sie bei Ihrem Immobilienkauf zahlen müssen, hängt vom Standort der Immobilie bzw. vom Bundesland ab. Die Steuersätze bewegen sich abhängig vom jeweiligen Bundesland zwischen 3,5 und 6,5 Prozent des notariell beurkundeten Kaufpreises.

In den verschiedenen deutschen Bundesländern werden Grunderwerbsteuersätze verlangt, wie es die folgendende Tabelle zeigt (Stand 2022):

| Bundesland | Steuersatz der Grunderwerbsteuer |

| Baden-Württemberg | 5,0 % |

| Bayern | 3,5 % |

| Berlin | 6,0 % |

| Brandenburg | 6,5 % |

| Bremen | 5,0 % |

| Hamburg | 4,5 % |

| Hessen | 6,0 % |

| Mecklenburg-Vorpommern | 6,0 % |

| Niedersachsen | 5,0 % |

| Nordrhein-Westfalen | 6,5 % |

| Rheinland-Pfalz | 5,0 % |

| Saarland | 6,5 % |

| Sachsen | 3,5 % |

| Sachsen-Anhalt | 5,0 % |

| Schleswig-Holstein | 6,5 % |

| Thüringen | 6,5 % |

Kaufen Sie eine Immobilie in Bayern oder in Sachsen, zahlen Sie 3,5 % des Kaufpreises als Grunderwerbsteuer an den Fiskus. Kaufen Sie dagegen eine Immobilie in Thüringen oder Nordrhein-Westfalen, zahlen Sie 6,5 %. Allerdings bedeutet das nicht, dass Sie damit in Bayern automatisch deutlich weniger Steuern zahlen. In Bayern sind die Immobilienpreise im Schnitt deutlich höher. Der Absolutbetrag der Grunderwerbsteuer muss sich bei gleichwertigen Objekten deshalb in den verschiedenen Bundesländern auch bei unterschiedlichen Steuersätzen nicht notwendigerweise sehr stark unterscheiden.

Der Grunderwerbsteuersatz ist keineswegs ein feststehender Wert. Vielmehr wurde die Grunderwerbsteuer in den verschiedenen Bundesländern über die Jahre immer wieder angehoben. Von den stetigen Erhöhungen ausgenommen waren bislang Bayern und bis Ende 2022 auch Sachsen. Doch nun gilt ab Januar 2023 beim Kauf einer Immobilie in Sachsen ein deutlich höherer Grunderwerbsteuersatz von 5,5 %, statt wie bisher 3,5 %. Das entspricht einer Erhöhung des Steuersatzes um 57 %. Mit den Mehreinnahmen soll der Doppelhaushalt Sachsens 2023 und 2024 gegenfinanziert werden.

Die Vermittlungsprovision an einen Makler oder Immobilienvermittler fällt natürlich nur an, wenn der Kauf über einen Vermittler abgewickelt wird. Tatsächlich erfolgt die überwiegende Zahl der Immobilienverkäufe bzw. ‑käufe über professionelle Vermittler, weil sie sich mit der Immobilienvermarktung und mit den Verkaufsabläufen auskennen und wichtiges Know-how beisteuern können.

Die Vermittlungsdienste von Immobilienvermittlern und ‑maklern haben natürlich ihren Preis. Doch wie viel müssen Sie als Käufer zahlen?

Regelung für Privatkäufer ab dem 23. Dezember 2020

Seit dem 23. Dezember ist für die Maklerprovision eine neue gesetzliche Regelung in Kraft, die die Beteiligung des Käufers an der Maklerprovision auf 50 % der Gesamtprovision deckelt. Dies gilt allerdings nur, wenn

Die Regelung gilt nicht für Mehrfamilienhäuser, unbebaute Grundstücke oder Gewerbeobjekte. Hier gilt weiterhin Vertragsfreiheit, d. h. kann die Maklerprovision frei vereinbart werden und der Käufer kann in diesen Fällen auch weiterhin die komplette Provision übernehmen.

Welcher Betrag fällt für die Maklerprovision an?

In den meisten Bundesländern hat sich ein Provisionssatz von 6 % des Kaufpreises plus 19 % Mehrwertsteuer, also 7,14 % des beim Notar beurkundeten Kaufpreises durchgesetzt, der weitgehend branchenüblich ist. In Bremen, Hamburg, Mecklenburg-Vorpommern und Teilen Hessens und Niedersachsens sind etwas geringere Sätze zwischen 4,46 und 6,25 % üblich. Die Gesamthöhe der Provision unterliegt aber weiterhin der Vertragsfreiheit und kann prinzipiell frei vereinbart werden.

Eigentumswohnungen, Einfamilienhäuser, Doppelhaushälften und separate Reihenhäuser

Hier gilt, wie weiter oben gezeigt, dass der Käufer nur hälftig belastet werden darf. Der häufigste Fall ist dann, dass sich Verkäufer und Käufer die üblichen 7,14 % Gesamtprovision teilen und je zur Hälfte 3,57 % Maklerprovision zahlen.

Beispiel: Nehmen wir den Kauf einer Eigentumswohnung zu einem Preis von 400.000 €.

In diesem Fall hätten Sie 400.000 € x 3,57 % = 14.280 € Maklerprovision zu entrichten.

Je nach Fall kann es davon Abweichungen geben, z. B. wenn eine höhere oder niedrigere Gesamtprovision vereinbart wird, oder der Käuferanteil niedriger vereinbart wird. Es könnte der Verkäufer die Provision zunächst auch komplett übernehmen, sich dies aber evtl. auf anderem Wege wieder zurückholen, z. B. indem zuvor der Kaufpreis höher angesetzt wird.

Für den Fall, dass Sie den Makler als Käufer selbst und alleine beauftragen, zum Beispiel im Rahmen eines Suchauftrages für eine Immobilie, sind sie auch alleine für die Maklerprovision zuständig und müssen diese komplett selbst bezahlen.

Mehrfamilienhäuser, Gewerbeobjekte, unbebaute Grundstücke

Bei Objekten dieser Kategorie herrscht generell Vertragsfreiheit, es kann frei vereinbart werden, wer welchen Anteil der Maklerprovision trägt.

Beipiel: Sie kaufen ein Mehrfamilienhaus für 1 Mio. € und übernehmen als Käufer die gesamte Provision in Höhe von 7,14 %. Dann zahlen Sie 1.000.000 € x 7,14 % = 71.400 € Maklerprovision.

Die Kosten für den Notar und die Grundbuchkosten bewegen sich meist in einem Bereich von 1,5 bis 2 Prozent des notariell beurkundeten Kaufpreises.

Der Vertrag über den Kauf einer Immobilie muss in Deutschland zwingend bei einem Notar beurkundet werden. Der Notar muss den Vertrag sowohl aufsetzen als auch die Unterzeichnung beurkunden. Weiterhin muss er die Grundschuldbestellung vornehmen, wenn der Immobilienkauf durch eine Bank finanziert wird und nach der Unterzeichnung die weiteren Schritte für den Eintrag des neuen Eigentümers im Grundbuch vornehmen.

Sein Honorar berechnet der Notar nach den im Gerichts- und Notarkostengesetz (GNotKG) vorgeschriebenen Gebühren und Auslagen bzw. der dort anhängigen Gebührentabelle B. Diese Gebühren sind bundesweit einheitlich, weswegen es auch kaum nennenswerte Unterschiede bei Notaren gibt.

Der Notar hat prinzipiell immer mehrere Tatigkeiten auszuführen, so dass der in der Gebührentabelle aufgeführte Gebührensatz mehrfach, z. B. fünfmal ausgelöst wird. Im Regelfall addiert sich dies in der Summe meist zu einem Betrag, der sich Bereich von 1,5 bis 2 Prozent des Kaufpreises der Immobilie bewegt, wobei näherungsweise ca. 0,7 Prozent auf die Grundschuldbestellung und 1,3 Prozent auf den Notar entfallen. Beide Ausgabenposten können aber noch im selben Jahr vollständig als Ausgabe steuerlich abgesetzt werden.

In der überwiegenden Zahl der Immobilienkäufe haben Käufer das nötige Kleingeld natürlich nicht einach direkt auf ihrem Konto verfügbar. Dann muss die Immobilie über eine Bank finanziert werden, d. h. die Käufer müssen einen Kredit aufnehmen.

Gewährt eine Bank einen Kredit, berechnet sie ebenfalls eine Gebühr für die Kreditvermittlung, die Sie als Käufer zunächst nicht direkt sehen. Denn diese verbirgt sich in den Kreditzinsen bzw. ist hier verrechnet. Die nominale Höhe der Finanzierungsvermittlung, die Banken miteinberechnen variiert, bewegt sich aber im unteren einstelligen Prozentbereich des Kreditbetrags.

Alternativ bieten auch bankexterne Finanzierungsvermitter ihre Dienste auf dem Kreditmarkt und bei der Kreditvermittlung an. Diese prüfen Unterlagen, machen die Kreditberatung und helfen Immobilienkäufern dabei, überhaupt einen Kredit bei einer Bank zu erhalten, was bereits seit der letzten Kreditkrise nicht immer ganz einfach ist, da die Banken seither strengere Kriterien für die Kreditvergabe anlegen.

Gute Finanzierungsvermittler beraten auch zur Finanzierungsstrategie, dazu, wie viel Eigenkapital eingesetzt werden sollte, wie hoch die Tilgung ausfallen sollte, etc. (z. B. 110 % Finanzierung für Kapitalanleger). Da externe Finanzierungsvermittler oft Kontakte zu einer großen Zahl von Banken unterhalten, allerdings nicht an bestimmte Bankhäuser gebunden sind, können sie meist auch die für den betreffenden Immobilienkäufer besten Kreditkonditionen herausarbeiten.

Selbstversändlich arbeiten auch externe Finanzierungsvermittler nicht kostenfrei und verlangen eine Provision für die Kreditvermittlung, die sich aber im Rahmen der Gebühren bewegt, die ansonsten die Bank berechnet. Da Finanzierungsvermittler jedoch bei ihrer Arbeit bereits einen großen Teil der Arbeit der Bank erledigen und teils mit ausgearbeiteten Kreditanträgen an die Bank herantreten, braucht die Bank prinzipiell keine eigene Gebühr mehr für die Kreditvermittlung erheben, so dass dem Immobilienkäufer durch den Finanzvermittler prinzipiell keine signifikanten Mehrkosten entstehen.

Manch eine Immobilie ist nach dem Kauf nicht direkt beziehbar, sondern muss mehr oder weniger aufwendig renoviert oder saniert werden. Unter Umständen stehen sogar weitreichende Umbaumaßnahmen an. Die Kosten, die hierfür anfallen, hängen natürlich sehr vom individuellen Fall ab und davon, was alles gemacht werden muss. Möglicherweise ist mit einigen Tausend Euro schon das Nötigste erledigt. Sind umfangreiche Sanierierungsmaßnahmen erfoderlich, können sich die Kosten aber durchaus auch auf höhere fünfstellige Beträge belaufen. Auch solche Kosten sollten Sie vor einem Kauf deutlich im Blick haben und darauf vorbereitet sein.

In manchen Fällen gelingt es nicht, den Kauf im vorgesehenen Zeitrahmen abzuwickeln, zum Beispiel, weil der Notar oder die beteiligten Ämter deutlich mehr Zeit benötigen, um die nötigen Schritte abzuwickeln. Dann können Sie den Kredit, den Sie mit der Bank vereinbart haben, nicht direkt abrufen, um den Kaufpreis zu zahlen, einfach weil der Kauf sich insgesamt verzögert. So kann die bereitstellungsfreie Zeit für den Kredit ablaufen, und die Bank verlangt Bereitstellungszinsen. Dies könnte man ebenfalls als Kaufnebenkosten ansehen.

Auch wer baut und seinen Kredit nicht abrufen kann, weil er mit dem Zeitplan in Verzug gerät, muss während der Bauarbeiten mit Bereitstellungszinsen rechnen, wenn der Kredit nicht abgerufen wird, um die Baukosten zum vorgesehenen Zeitpunkt zu begleichen – dabei handelt es sich zwar nicht unbedingt um Nebenkosten im eigentlichen Sinne, dennoch sind es Kosten, die anfallen und die man manchmal vergisst.

Vor allem, wenn Sie eine Immobilie als Investitionsobjekt oder als Kapitalanlage kaufen, entstehen Nebenkosten, die evtl. gar nicht richtig richtig bezifferbar sind und die Ihnen auch niemand in Rechnung stellen wird.

Zeit für die Immobiliensuche

Kaum etwas ist bei der Kapitalanlage in Immobilien so wichtig, wie ein gutes Investitionsobjekt zu finden. Wollen Sie den Kauf in Eigenregie durchführen, gehört einiges dazu. Sie müssen sich in Sachen Immobilien kundig machen, Sie müssen den Markt beobachten, Sie müssen standfest in Verkaufsverhandlungen sein, und und und…

Die Zeit, die Sie hierfür aufwenden, die Sie allein mit der Immobiliensuche verbringen, ist in Geld ausgedrückt vielleicht eine ganze Menge wert. Ein kompetenter Immobilienvermittler spart Ihnen unter Umständen einen riesigen Brocken Aufwand. Zwar verlangt der Vermittler Provisionsgebühren, wichtig ist aber auch die Frage, was Ihnen unterm Strich mehr bringt.

Die Wahl der richtigen Immobilie

Noch wichtiger ist die Rolle des Immobilienvermittlers bei der Wahl der richtigen Investitionsimmobilie für Sie. Denn, dass Kapitalanleger beim Kauf einer Investitionsimmobilie Fehler gemacht haben, die sie teuer zu stehen kamen, ist kein Einzelfall. Einen entscheidenden Mangel der Immobilie übersehen oder die Renditeerwartung falsch kalkuliert – das kann schnell ins Geld gehen und die Investitionsanstrengung durchkreuzen. Hier kommen die Stärken von Immobilienvermittlern zum Tragen, deren Tagesgeschäft es ist, passende Immobilien zu scouten und zu finden und abzuschätzen, welche Immobilie für welchen Anleger und für seine Investitionsziele geeignet ist.

Die „Nebenkosten“, die bei der Immobiliensuche und bei der falschen Immobilienwahl entstehen können, können natürlich nicht generell dargestellt werden, aber in monetärer Hinsicht dennoch schwer wiegen.

Zuminest einige Nebenkosten lassen sich beim Immobilienkauf keinesfalls umgehen, andere vielleicht mit einer guten Strategie in Grenzen halten oder in bestimmten Grenzen verringern.

Kaufen Sie eine Immobilie als Kapitalanlage und vermieten sie, lassen sich manche Nebenkosten von der Steuer absetzen und somit deutlich verringern. Achtung: Dies funktioniert nur bei vermieteten Immobilien, nicht bei Immobilien, die für die Eigennutzung erworben werden.

Finanzierungskosten absetzen

Die Finanzierungskosten für eine vermietete Immobilie können Sie in voller Höhe noch in dem Jahr, in dem sie angefallen sind, steuerlich absetzen. Dazu gehören sowohl die Kreditzinsen wie auch etwaige Vermittlungsgebühren bei der Finanzierungsvermittlung, die Sie als Werbungskosten in Ihrer Steuererklärung angeben können. Ebenfalls können Kosten für Besichtigungen direkt abgesetzt werden. Alle Kosten, die bei der Suche nach einer Immobilie anfallen, gehören zu den absetzungsfähigen Ausgaben.

Grunderwerbsteuer und Maklergebühr absetzen

Sowohl Grunderwerbsteuer als auch Maklergebühren gehören rechtlich gesehen zu den Anschaffungskosten und können nicht als Werbungskosten im selben Jahr abgesetzt werden. Allerdings können sie als AfA (Abschreibung für Abnutzung) über mehrere Jahre in Teilbeträgen von der Steuer abgesetzt werden.

Den Kaufbetrag von der Steuer absetzen

Zusätzlich zu den Kaufnebenkosten können Sie beim Kauf einer Immobilie, die Sie vermieten, den größten Brocken, nämlich den Kaufbetrag selbst als AfA (Abschreibung für Abnutzung) über die Jahre von der Steuer absetzen. Einschränkung: Absetzbar ist nur der Kaufbetrag für das Gebäude, nicht für das Grundstück, da dieses keiner Abnutzung unterliegt.

All diese Abschreibungsmöglichkeiten zu nutzen ist für Sie als Investor äußerst wichtig, denn erst dadurch lässt sich die reale Rendite Ihrer Investition steigern.

Bis in die 1950er Jahre war es in Deutschland nicht möglich, eine einzelne Wohnung zu besitzen. Es konnten nur ganze Häuser und in manchen Bundesländern auch Stockwerke als Besitz registriert und somit verkauft bzw. käuflich erworben werden.

Um diesen Missstand zu ändern wurde 1951 das Wohnungseigentumsgesetz (WEG) beschlossen. In diesem ist der Besitz von Wohnungen und die damit verbundene Frage des gemeinsamen Umgangs mehrerer Besitzer eines Mehrfamilienhauses genau geregelt.

Seitdem kann ein Mehrfamilienhaus, das juristisch gesehen eine Einheit ist, in seine Wohnungen aufgeteilt werden, so dass diese auch einzeln verkauft werden können. Diese Handlung wird Aufteilung genannt. Sie muss notariell beurkundet werden und es müssen bestimmte Voraussetzungen vorhanden sein, damit man das Objekt überhaupt aufteilen darf.

Beispielsweise muss es eine Abgeschlossenheitsbescheinigung (AB) geben, um ein Mehrfamilienhaus in Wohnungen aufzuteilen. Die Abgeschlossenheitsbescheinigung bestätigt wie es der Name schon sagt, dass die einzelnen Wohnungen in sich abgeschlossen sind und damit als vom Rest des Hauses getrenntes Eigentum qualifizieren. Das klingt heutzutage etwas merkwürdig, lässt sich aber historisch leichter erklären: früher gab es in Wohnungen manchmal keine eigenen WCs, sondern eine Toilette je Stockwerk. Mehrere Einheiten mussten sich eine Toilette teilen. Eine solche Raumplanung würde keine Abgeschlossenheitsbescheinigung erhalten, da die Wohnungen nicht über ihre eigene Toilette verfügen und somit nicht in sich geschlossen sind. Über die Abgeschlossenheitsbescheinigung, die durch das Bauamt ausgestellt wird, ist sichergestellt, dass jede Einheit einen eigenen Zugang zum Treppenhaus hat und räumlich durch Wände vom Rest des Hauses abgetrennt ist. Die genauen Anforderungen einer Abgeschlossenheitsbescheinigung sind im WEG und über Verwaltungsvorschriften geregelt.

Ein Aufteilungsplan muss ebenfalls vorhanden und von der Baubehörde genehmigt worden sein, um eine Immobilie aufteilen zu können. Im Aufteilungsplan sind Grundrisse, Lageplan und allgemeine Informationen zur Immobilie enthalten, und wie diese in einzelne Wohnungen aufgeteilt werden.

Um die Aufteilung durchzuführen wird vor dem Notar eine sogenannte Teilungserklärung beurkundet. In der Teilungserklärung wird die Aufteilung des Eigentums sowie der gemeinschaftliche Umgang, also die Regeln und Pflichten der Eigentümer geregelt. Sie ist wie das „Grundgesetz des Hauses“, da sich alle Besitzer daran halten müssen und Änderungen oder Anpassungen nur sehr schwer beschlossen werden können. In der Teilungserklärung wird festgelegt, welches Eigentum allen Besitzern gemeinschaftlich gehört (Gemeinschaftseigentum), in welche Wohnungen das Objekt aufgeteilt wird, wie sich die Kosten für gemeinschaftliche Anschaffungen unter den Eigentümern verteilen und so weiter. Innerhalb der Teilungserklärung findet sich die Gemeinschaftsordnung, welche viele der obigen Punkte, die das Miteinander betreffen regelt.

Um ein Haus in einzelne Wohnungen, haben sich mehrere „Eigentumskategorien“ gebildet, die in der Teilungserklärung genannt werden:

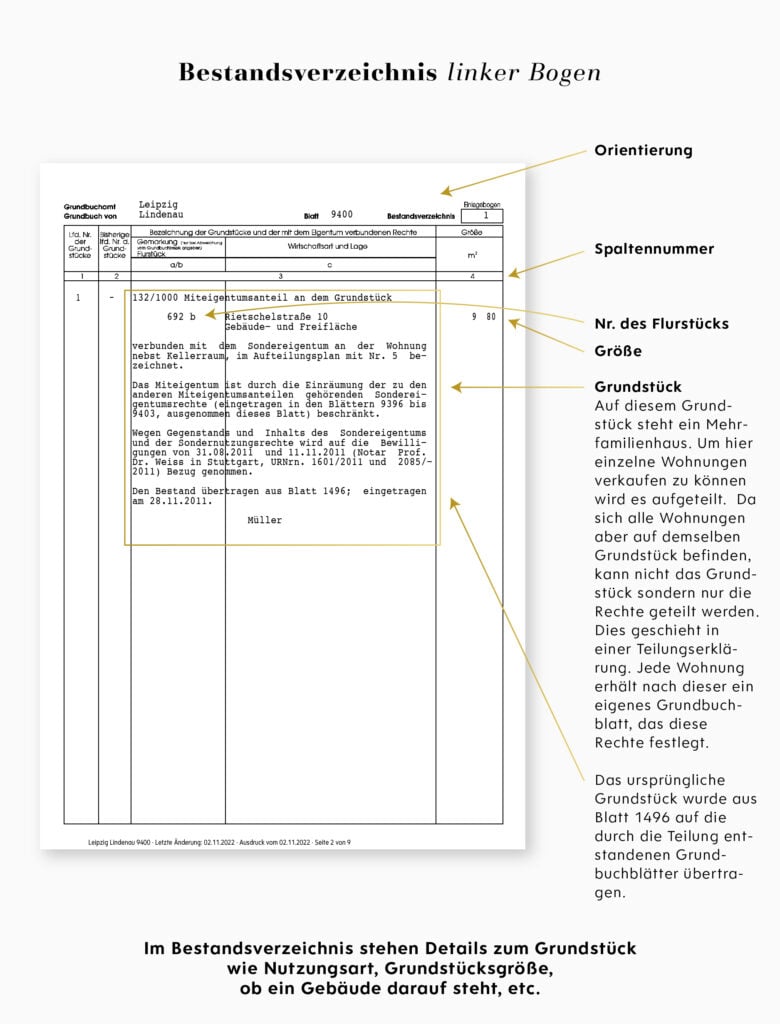

Das Eigentum am Mehrfamilienhaus und dem Grundstück wird in der Teilungserklärung in sogenannte Miteigentumsanteile (MEA) aufgeteilt. Meist gibt es 1.000 MEA für ein Mehrfamilienhaus, manchmal auch 10.000. Jeder Wohneinheit werden eine Anzahl MEAs zugewiesen, z.B. 50 /1.000 oder 100/1.000. Die Berechnung der Zuteilung ist nicht gesetzlich geregelt und kann willkürlich sein. Die Höhe der MEA, die mit einer Wohnung in der Teilungserklärung verbunden werden, bestimmen den Anteil der Gemeinschaftsfläche und des Grundstücks, das zu dieser Wohnung „gehört“. Die Höhe der MEA bestimmt auch den Kostenanteil bei Renovierungen oder Beschaffungen wie einer neuen Heizanlage.

Da die Größe der Wohnung an sich keine Rolle spielt ist es juristisch gesehen so, dass ein Käufer eine Anzahl MEAs erwirbt, die mit einem bestimmten Sondereigentum (Wohnung) verbunden sind. Man könnte bei einem 10 Parteien Objekt einer Wohnung 820/1.000 MEAs zuteilen und den restlichen 9 Wohnungen jeweils nur 20/1.000. Damit würde die eine Wohnung 82% der Kosten bei Renovierungen zahlen müssen, ihr würde aber auch 82% des Grundstücks gehören. Man kauft also eigentlich nur Miteigentumsanteile eines Mehrfamilienhauses und zu diesen Miteigentumsanteilen gehört Sondereigentum (Wohneigentum) und Teileigentum.

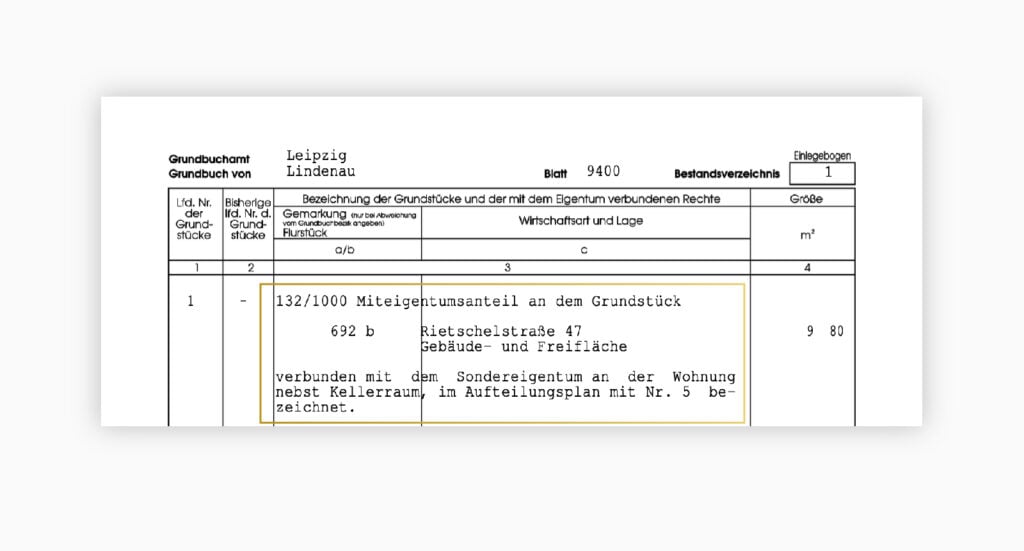

Im Grundbuch wird daher das Eigentum wie im folgenden Auszug beschrieben. Genannt werden zuerst die Miteigentumsanteile am Grundstück und anschließend das damit verbundene Sondereigentum.

Alle Eigentümer eines aufgeteilten Objekts bilden die sogenannte Wohnungseigentümergemeinschaft.

Die Wohnungseigentümergemeinschaft trifft sich mindestens einmal jährlich in einer Wohnungseigentümerversammlung (oder Eigentümerversammlung) und bespricht das vergangene Jahr und dessen Kosten sowie einen Wirtschaftsplan für das kommende Jahr.

Beschlüsse werden demokratisch gefasst, wobei in der Teilungserklärung die Stimmanteile und deren Gewichtung festgelegt sind. Die Stimmanteile können parallel zur Anzahl der MEA zugeteilt werden, aber auch beispielsweise so, dass pro Wohnung eine Stimme vergeben wird. Bei allen Beschlüssen muss sich die Wohnungseigentümergemeinschaft an die Vorgaben der Gemeinschaftsordnung aus der Teilungserklärung halten.

Weitere Informationen zur Wohnungseigentümergemeinschaft, der Wohnungseigentümerversammlung und weiteren Begriffen, die mit der Verwaltung aufgeteilter Immobilien zu tun haben, finden Sie in folgendem Artikel:

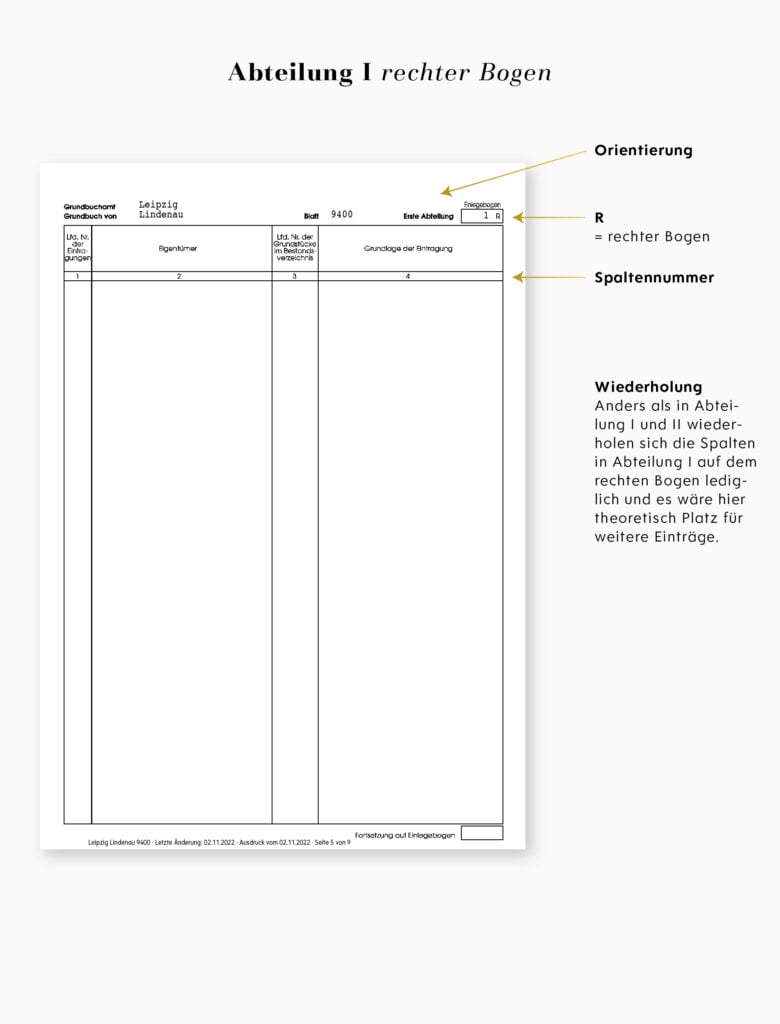

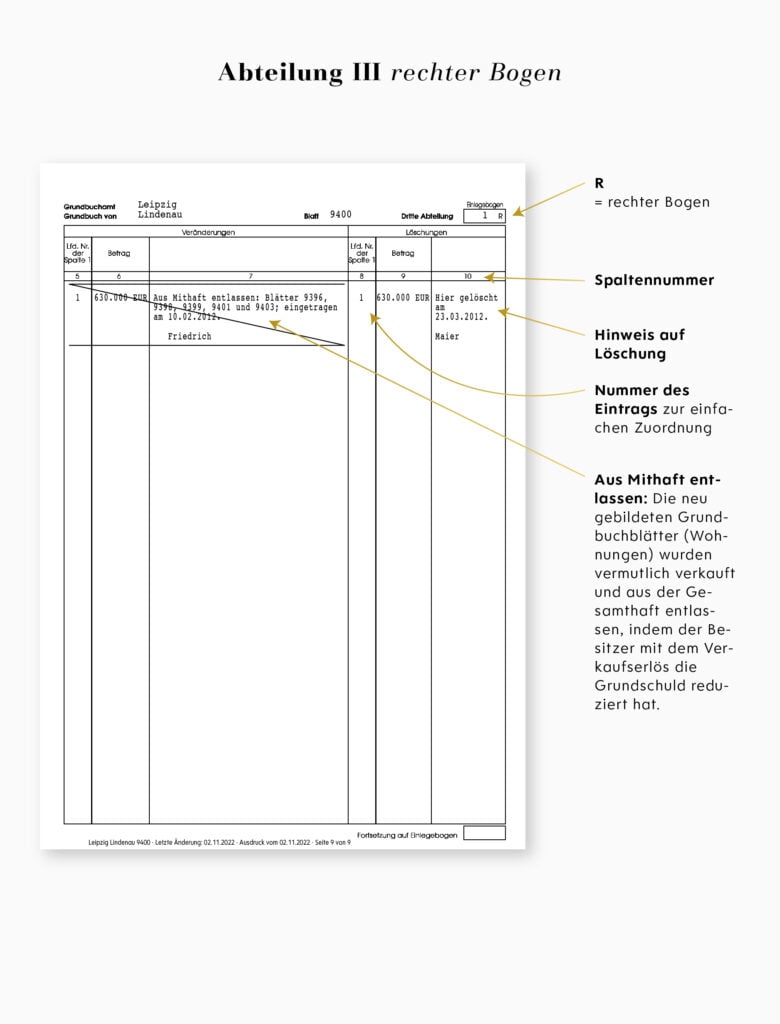

Im Grundbuch wird offiziell festgehalten, wem ein Grundstück gehört und wer welche Rechte oder Forderungen an diesem Grundstück hält. Dabei gibt es nicht ein Grundbuch für ganz Deutschland, sondern viele „Grundbücher“, die von vielen Grundbuchämtern geführt werden. Das Grundbuchamt ist eine Unterabteilung des Amtsgerichts. Somit wird über den Zuständigkeitsbereich des Amtsgerichts festgelegt, welches Grundbuchamt für ein Grundstück verantwortlich ist.

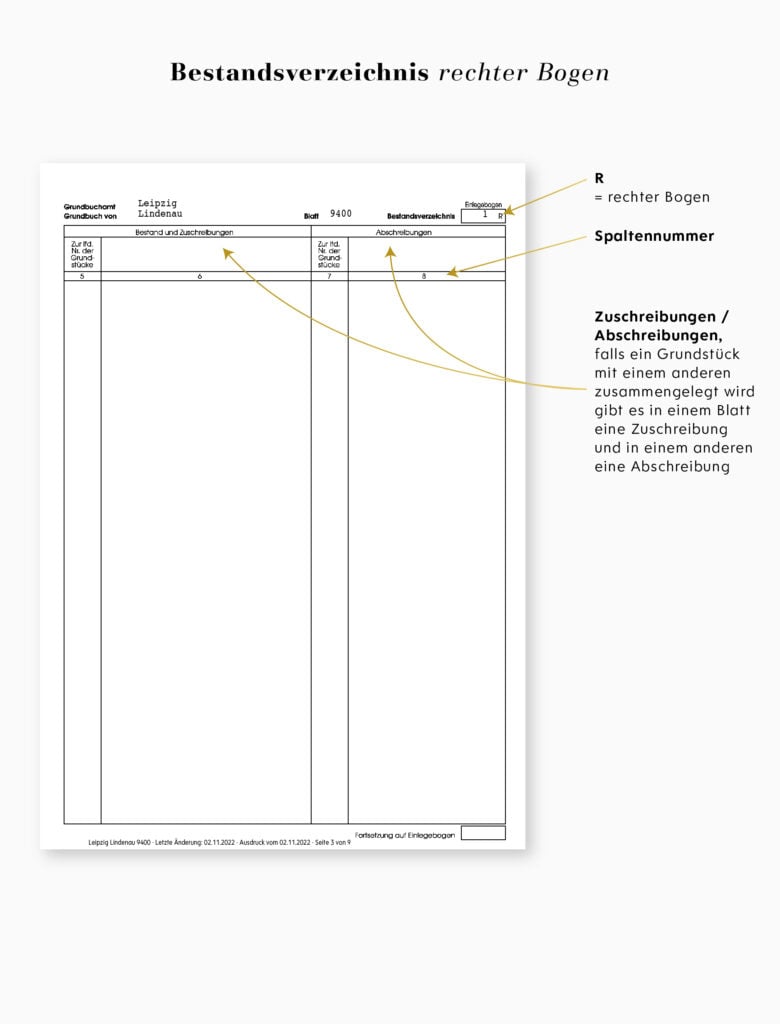

Jedes Grundstück hat ein Blatt oder Grundbuchblatt mit fortlaufender Nummer im Grundbuch seines Bereiches. Das Blatt ist dabei aber kein einzelnes Blatt Papier sondern die Bezeichnung für die gesamte Eintragung, die normalerweise mehrere Seiten umfasst.

Im Grundbuch wird amtlich festgelegt, wem das Grundstück oder die Immobilie gehört. Wer also keine Eintragung im Grundbuch hat, dem gehört das Grundstück auch nicht. Daher ist die Eintragung im Grundbuch ein zwingender Bestandteil eines Immobilienkaufs.

Da das Grundbuchamt teil des Amtsgerichts ist, werden die Kosten für Eintragungen im Grundbuch z.B. beim Erwerb einer Immobilie auch Gerichtskosten genannt. Vor Gericht muss dafür zum Glück aber niemand gehen.

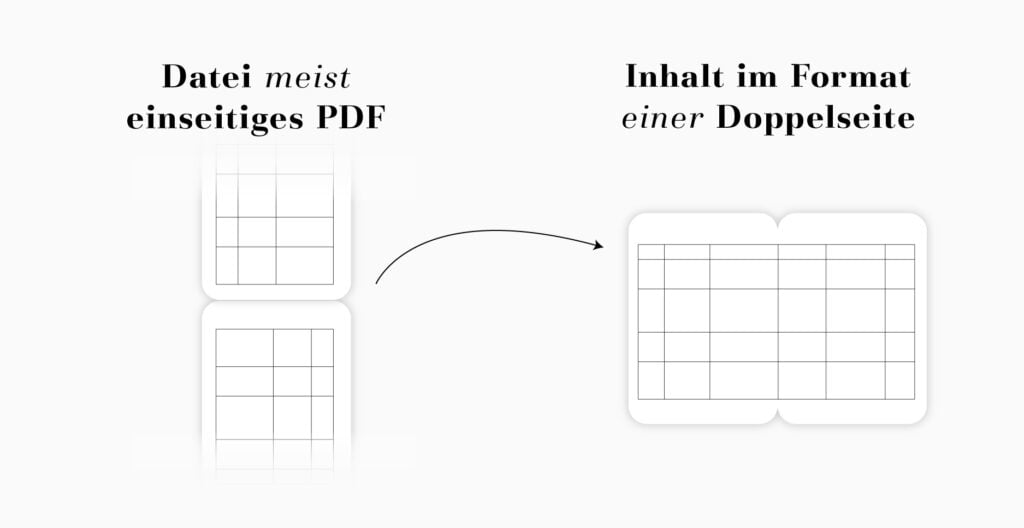

Ursprünglich war das Grundbuch ein gedrucktes Buch mit nebeneinander liegenden Seiten (Doppelseite). Heutzutage wird es meist in elektronischer Form und damit als einseitiges PDF verschickt. Daher ist es wichtig zu wissen, dass das Grundbuch trotz seiner digitalen Form weiterhin doppelseitig angelegt ist. Es gibt also immer eine linke und eine rechte Seite, die zusammengehören. Im PDF folgen diese leider nur aufeinander.

Daher kann es hilfreich sein, entweder die Darstellung als „Doppelseite“ im PDF Leseprogramm auszuwählen oder die Seiten auszudrucken und nebeneinanderzulegen.

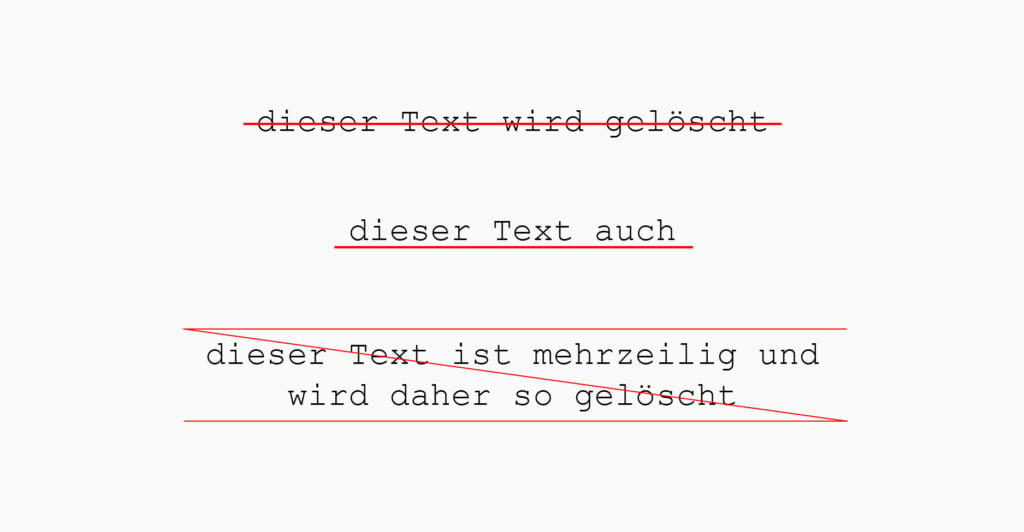

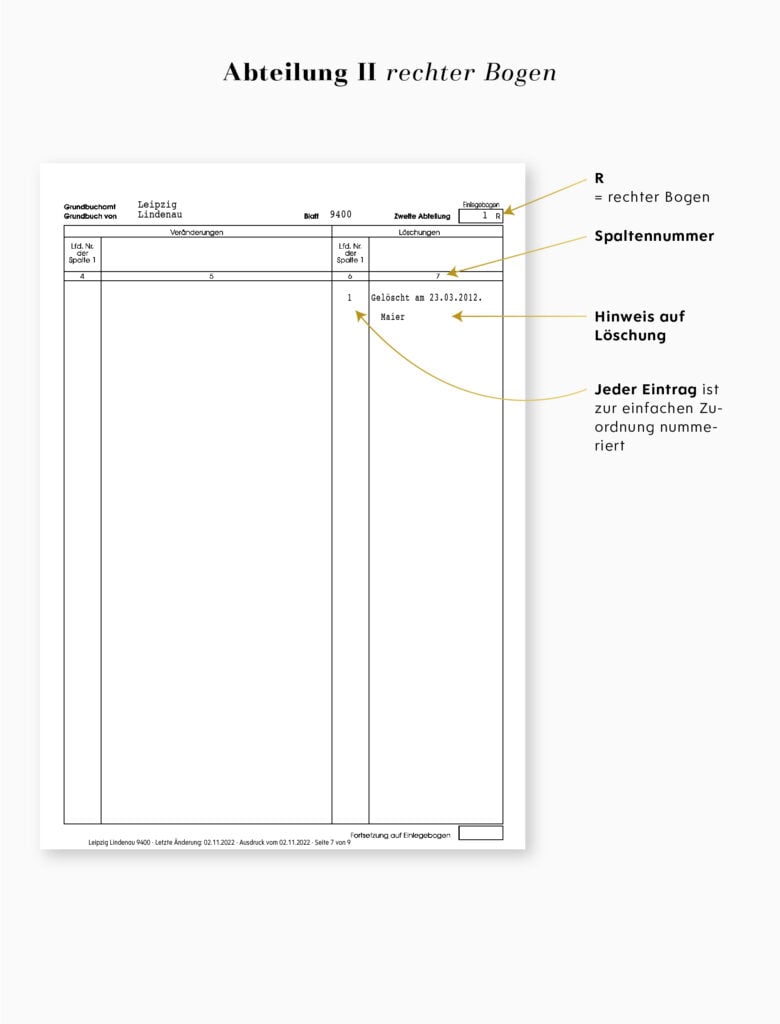

Auch wird grundsätzlich nichts aus dem Grundbuch gelöscht. Es wird lediglich die Löschung durch durchstreichen oder unterstreichen vermerkt. Unangenehme Eintragungen wie zum Beispiel Insolvenzverfahren bleiben somit bestehen.

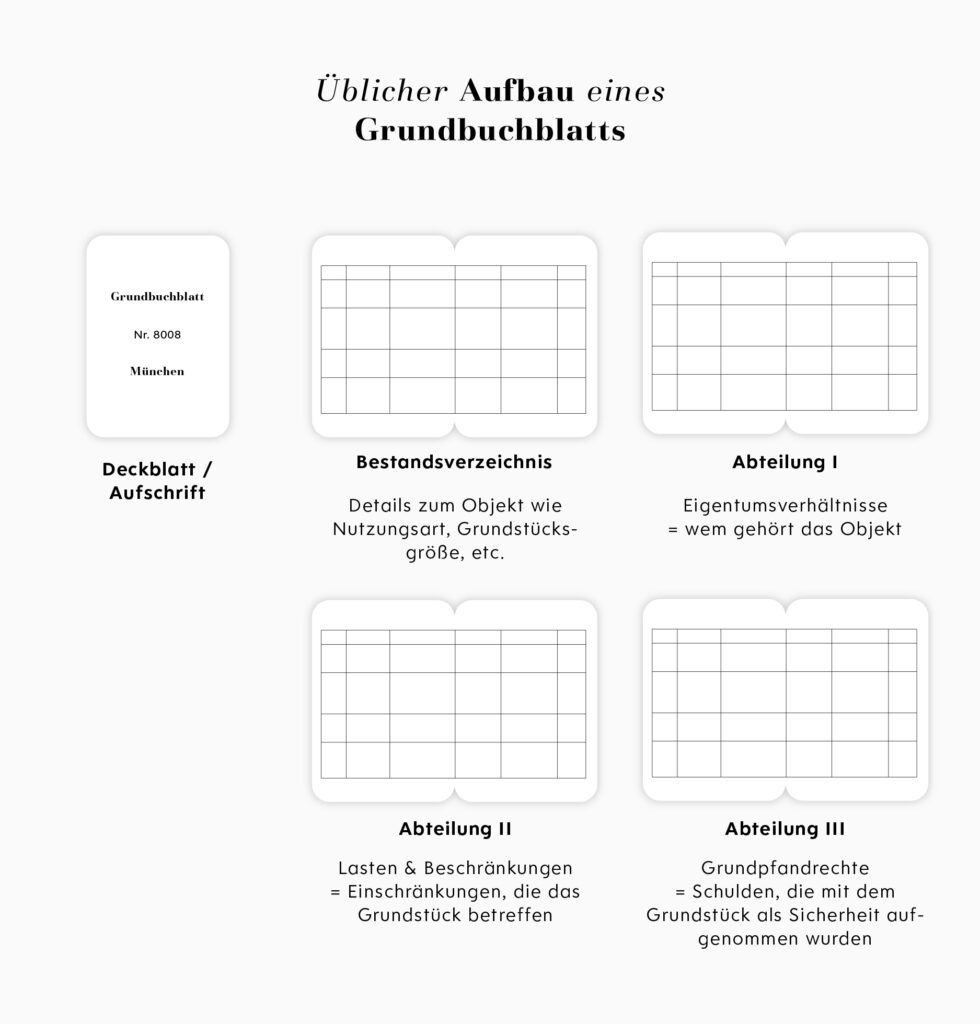

Der Inhalt eines Grundbuchblatts ist gesetzlich vorgeschrieben und umfasst immer das folgende:

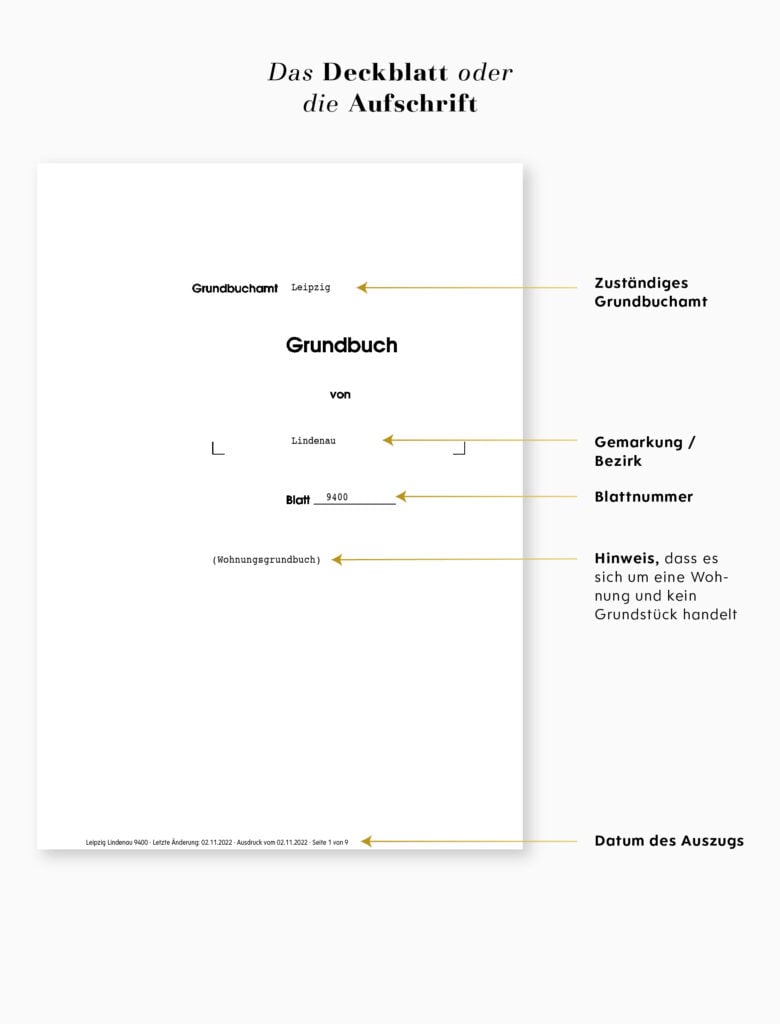

Jedes Grundbuch beginnt mit einer Aufschrift oder einem Deckblatt. Das zuständige Grundbuchamt, der Bezirk bzw. die Gemarkung als auch die fortlaufende Nummer des Grundstücks, Blattnummer genannt, finden sich hier. Im unteren Bereich finden sich meist eine Datumsanzeige. Es ist besonders wichtig, einen möglichst aktuellen Auszug aus dem Grundbuch zu haben.

Laufende Nummer: ein Grundbuchblatt kann mehrere Flurstücke (“kleinere Grundstücke” — siehe Flurstück weiter unten) enthalten. Jedem Flurstück wird eine Nummer in fortlaufender Nummerierung zugewiesen, um bei den weiteren Abteilungen auf das Flurstück mit dieser Nummer zu verweisen. Die laufende Nummer ist also eine Orientierungshilfe.

Die Wirtschaftsart beschreibt die Nutzung des Grundstücks. Hier steht häufig Gebäude- und Freifläche oder Gebäudefläche und Freifläche. Dies bedeutet, dass auf dem Grundstück ein Gebäude steht und zu diesem eine (unbebaute) Freifläche gehört, die für die Zwecke des Gebäudes und dessen Bewohner genutzt werden kann, wie z.B. ein Vorgarten, Spielplätze oder Stellplätze. Insgesamt gibt es aktuell insgesamt 12 Wirtschaftsarten, die im Grundbuch eingetragen werden können.

Über die Eintragung eines Wegerechts wird im Grundbuch vermerkt, dass ein Grundstück zum Zwecke des Durchgangs betreten werden darf. Dies ist zum Beispiel bei Vorderhäusern der Fall: um in das Hinterhaus zu gelangen muss man das Grundstück des Vorderhauses durchqueren.

Die Begriffe Miteigentumsanteil, Sondereigentum als auch die Frage, was ein Sondernutzungsrecht ist, werden im nachfolgenden Artikel ausführlich erklärt:

Die Fläche eines Grundstücks wird in Quadratmetern gemessen und angegeben. In manchen Grundbüchern ist allerdings noch eine Unterteilung in Ar und Hektar verzeichnet. Ein Ar (Abkürzung A) sind 100 Quadratmeter. Ein Hektar sind 1.000 Quadratmeter.

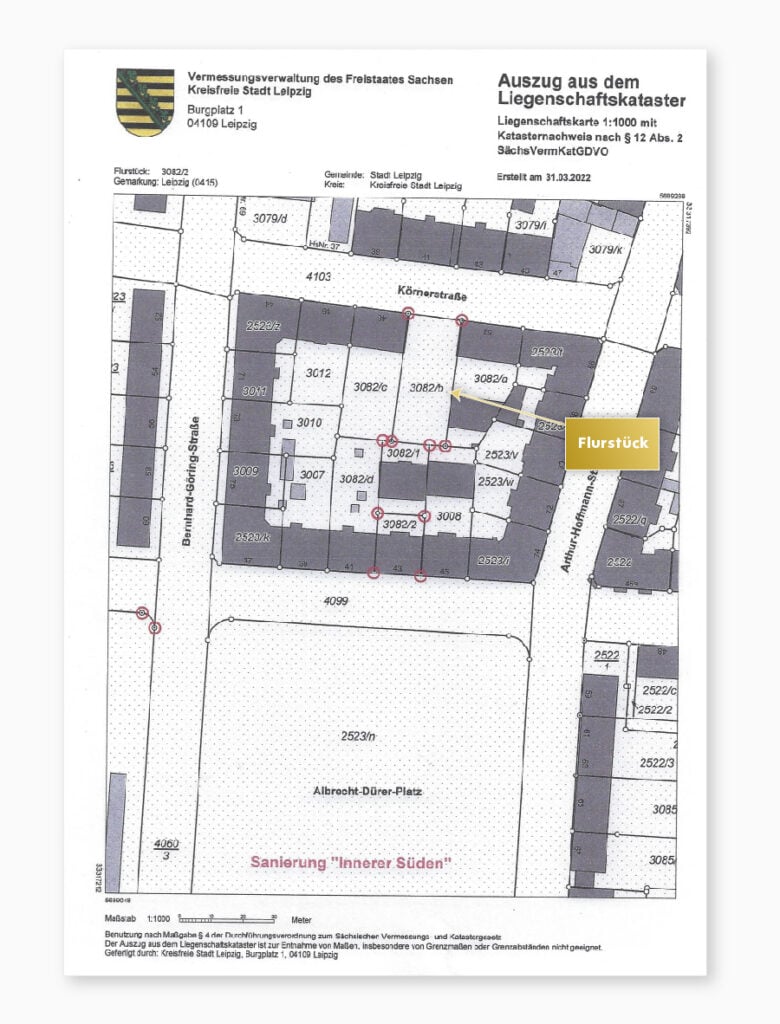

Das Grundbuchamt führt eine Aufzeichnung der Eigentums- & Schuldverhältnisse von Grundstücken. Es führt aber weder Karten noch genaue Vermessungen durch, um die Lage des Grundstücks zu bestimmen. Hierfür ist das Vermessungsamt, auch Katasteramt genannt, zuständig. Daher findet sich in einem Grundbucheintrag im Bestandverzeichnis die genaue Lage des Grundstücks über die Nennung der Angaben, die das Katasteramt zur Verfügung gestellt hat. Hier stehen also die Gemarkung und die Nummer des Flurstücks oder der Flurstücke. Um die exakte geografische Lage des Grundstücks zu sehen, muss beim Vermessungsamt eine Flurkarte bzw. einen “Auszug aus dem Liegenschaftskataster” beantragt werden. Aber was bedeuten diese Begriffe?

Das Vermessungsamt untergliedert Flächen anhand deren Größe in unterschiedliche Kategorien, um einfacher auf Grundstücke Bezug nehmen zu können. Im Bestandsverzeichnis des Grundbuchs wird auf diese Kategorien verwiesen. Eine Gemarkung ist die erste Untergliederung einer Region durch das zuständige Katasteramt. Sie wird auch Katasterbezirk genannt. Eine Gemarkung ist somit die größte Kategorie und hat etwa die Größe einer Gemeinde. Meist ist die Fläche einer Gemeinde auch die Fläche einer Gemarkung. Großstädte werden aber auch in Gemarkungen aufgeteilt. Für jede Gemarkung führt das Katasteramt eine Gemarkungskarte. Innerhalb dieser Gemarkung gibt es die nächste Unterteilung, nämlich Flure (“Fluor” bedeutete im Mittelalter so viel wie „Boden“), die wiederum sogenannte Flurstücke enthalten. Beim Katasteramt ist eine Flurkarte erhältlich, in der die einzelnen Flurstücke verzeichnet sind. Diese wird oft auch Auszug aus dem Liegenschaftskataster genannt (eine Liegenschaft ist ein Synonym für Grundstück).

Grundsätzlich gilt also folgende Untergliederung, der Größe nach: Gemarkung > Flur > Flurstück

Ein Flurstück ist die kleinste Untergliederung von Flächen durch das Vermessungsamt. Ein Flurstück kann im Grundbuch als ein Grundstück verzeichnet sein. Es kann aber auch sein, dass mehrere Flurstücke ein Grundstück bilden, wenn diese miteinander genutzt werden oder in irgendeiner Form zusammenhängen. Ein Flurstück wird oft auch als Parzelle bezeichnet.

Im Grundbucheintrag findet sich im Bestandsverzeichnis die genaue Lage des Grundstücks über die Nennung der Gemarkung und der Nummer des Flurstücks oder der Flurstücke.

Beispiel: Grundbuch von: Leipzig, Gemarkung: Lindenau, Flurstück: 693

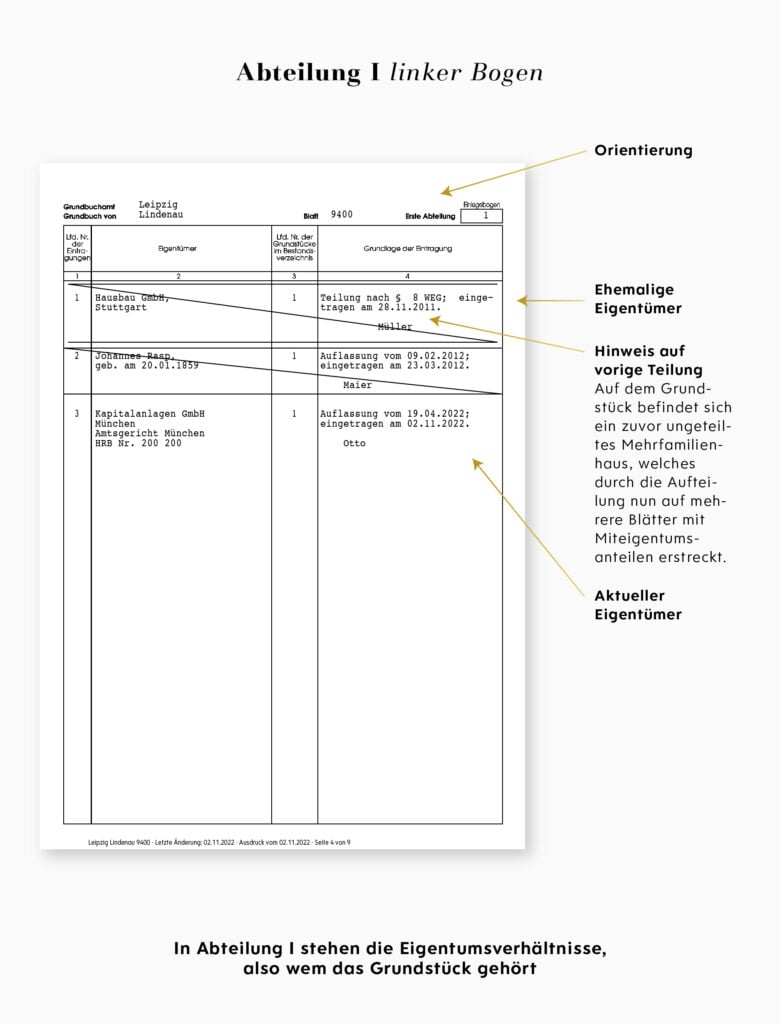

In der Abteilung I sind wie oben beschrieben die Eigentumsverhältnisse verzeichnet.

Eigentümer ist, wem das Grundstück gehört. Eigentümer können unter Anderen eine oder mehrere Personen, Erbengemeinschaften oder Firmen sein. Nur eine Eintragung im Grundbuch in Abteilung I macht eine Person oder Firma zum Eigentümer einer Immobilie.

In der Spalte Rechtsgrundlage der Eintragung oder Grundlage der Eintragung wird festgehalten, wie bzw. warum der neue Eigentümer an das Grundstück gekommen ist. Dies ist häufig entweder Kauf, Erbe oder manchmal auch die Schenkung.

Was eine Auflassung und Auflassungsvormerkung ist, wird in unserem Artikel mit Begriffserklärungen zu einem Immobilien-Kaufvertrag ausführlich erläutert. In der Kurzfassung ist eine Auflassung die Einigung von Verkäufer und Käufer über den Verkauf eines Grundstücks und die Auflassungsvormerkung ist eine Eintragung im Grundbuch, mit der der Käufer nach Beurkundung des Kaufvertrags sich Rechte am Grundstück sichern kann, um ohne Risiken dem vorigen Eigentümer den Kaufpreis zu zahlen.

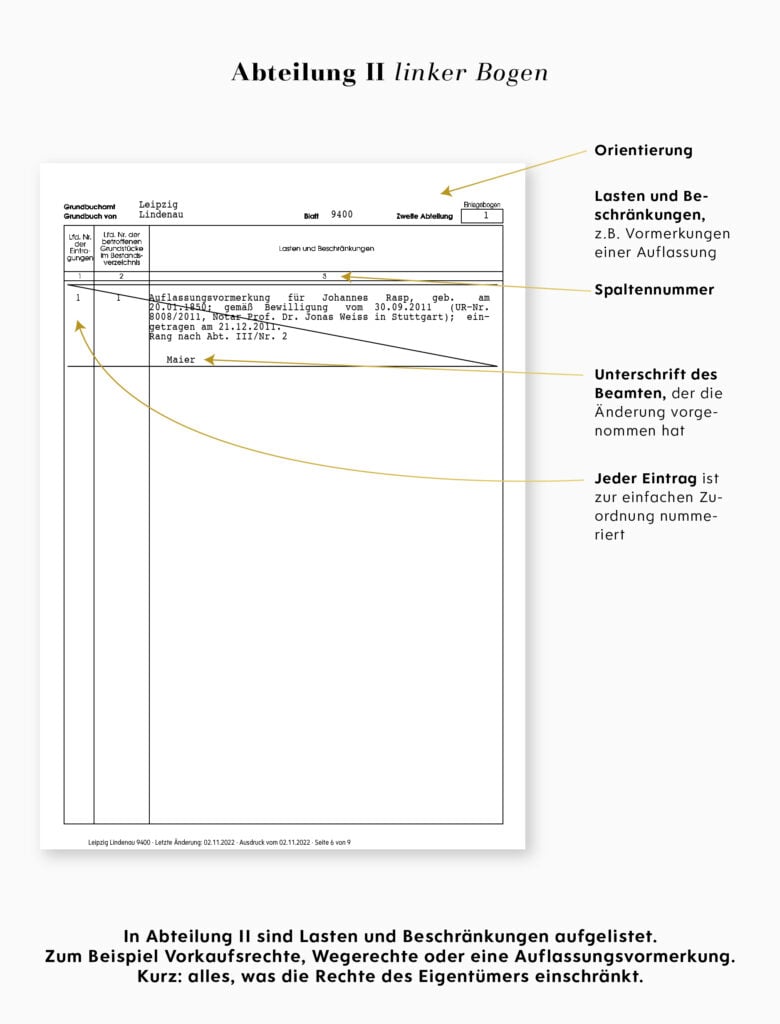

In Abteilung II stehen die Lasten und Beschränkungen des Grundstücks. Damit sind die Dinge gemeint, die man nicht mit dem Grundstück tun darf (Beschränkungen) und Rechte anderer, die das eigene Recht am Grundstück einschränken (Lasten). Lasten sind einschränkende Rechte, die Dritten zugesprochen werden wie zum Beispiel Vorkaufsrechte, Wohnrechte oder Wegerechte. Sie schränken die Nutzung des Grundstücks für den Eigentümer ein und gestehen anderen Rechte zu. Eine Beschränkung spricht niemand anderem ein Recht am Grundstück zu, sondern ist eine allgemeine Einschränkung der Rechte des Eigentümers.

Eine Last wäre zum Beispiel ein Wegerecht, das einem anderen erlaubt das Grundstück zu betreten oder zu durchqueren (um zum eigenen Grundstück zu gelangen). Eine Beschränkung könnte eine Anmerkung auf Insolvenz sein, aufgrund der man nicht mehr frei über das Grundstück verfügen darf. Ein Hinweis, dass es sich um ein Sanierungsgebiet handelt, wäre ebenso eine Beschränkung. Oder ein Leitungsrecht, dass der Stadt erlaubt auf dem Grundstück Leitungen zu verlegen.

Kurz: alles, was die Rechte des Eigentümers einschränkt, wird in Abteilung II eingetragen.

Ein Sanierungsgebiet wird durch die Stadt festgelegt, um eine Gegend aufzuwerten. Wird ein Sanierungsvermerk in Abteilung II eingetragen bedeutet dies, dass der Eigentümer gewisse Dinge, wie den Verkauf des Grundstücks, nur noch mit Genehmigung der Behörden machen darf.

Lasten und Beschränkungen können sich negativ auf den Wert des Grundstücks auswirken.

Wechselt ein Grundstück den Besitzer, so wird in Abteilung II meist eine Auflassungsvormerkung eingetragen (siehe Artikel Kaufvertrag). Diese schränkt den jetzigen Eigentümer bis zur vollständigen Übertragung an den neuen Eigentümer ein, damit dieser nicht noch schnell vor der Übertragung Änderungen am Grundstück vornehmen kann. Sobald das Grundstück den Besitzer gewechselt hat, wird die Auflassungsvormerkung wieder aus dem Grundbuch gelöscht.

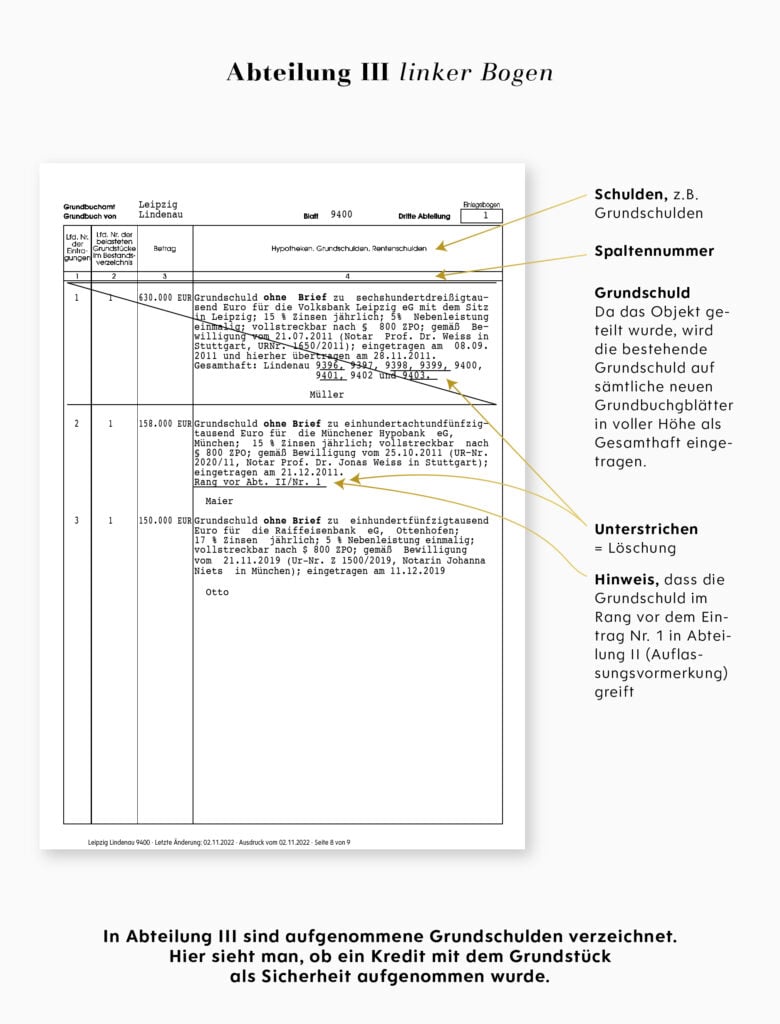

Wer einen Kredit über eine so hohe Summe wie den Kaufpreis einer Immobilie aufnehmen möchte, muss der Bank dafür einen Pfand als Sicherheit überlassen. Da nur wenige über ein Vermögen in angemessener Höhe verfügen, muss der Bank beim Immobillienkauf als Pfand das Recht zugesprochen werden, die Immobilie bei Zahlungsausfall versteigern zu dürfen, um wieder an ihr Geld zu gelangen. Wird die Immobilie bei Zahlungsausfall durch die Bank beschlagnahmt und versteigert, so nennt man dies Pfändung.

Das Recht, eine Immobilie pfänden zu dürfen, wird Grundpfandrecht genannt und wird in Abteilung III eingetragen. Alle belastenden Eintragungen rund um das Thema Kredit und Geld stehen in dieser Abteilung. Ein hier eingetragenes Grundpfandrecht erlaubt es demjenigen, dem das Recht zugesprochen wurde, das Grundstück in Höhe der genannten Summe zu pfänden, um bei Zahlungsausfall das geliehene Geld zurückzubekommen.

Es gibt unterschiedliche Formen ein Grundpfandrecht einzutragen. Die heute am häufigsten genutzte Form ist die Grundschuld, korrekterweise als Buchgrundschuld, Grundschuld ohne Brief oder auch unverbriefte Grundschuld bezeichnet. Sie wird Buchgrundschuld genannt, weil sie nur im Grund-Buch eingetragen wird und der Eigentümer nicht noch zusätzlich einen Grundschuldbrief erhält (die Grundschuld mit Brief wird weiter unten erklärt):

Eine Grundschuld ohne Brief wird im Grundbuch eingetragen, beläuft sich auf eine gewisse Summe, und wird einer Person oder Bank zugesprochen, welche im Grundbuch auch genannt wird. Die Bank gewährt dem Eigentümer im Gegenzug ein Darlehen über die ausgewiesene Summe. Der Darlehensnehmer zahlt dieses Darlehen Jahr für Jahr zurück und sobald er alle seine Schulden getilgt hat, erlischt das Recht der Bank an der Grundschuld — an sich automatisch. Der Eigentümer muss die Grundschuld nur noch aus dem Grundbuch löschen lassen. Er kann sie aber auch dort stehen lassen, um sie später für einen neuen Kredit zu nutzen. Da das Darlehen abgezahlt ist, kann die Bank die Grundschuld nicht mehr nutzen. Der Eigentümer spart sich hierdurch Verwaltungs- und Notarkosten, da die ursprüngliche Bank der neuen Bank die Grundschuld einfach nur abtreten muss — der Grundbucheintrag muss dafür nicht noch einmal geändert werden.

Um für die Kreditaufnahme der Bank ein Grundpfandrecht zu gewähren und eine Grundschuld “herzustellen” wird durch den Eigentümer beim Notar eine Grundschuldbestellung beurkundet. Der Notar stellt im Anschluss eine Grundschuldbestellungsurkunde aus und veranlasst die Eintragung der Grundschuld im Grundbuch.

Ist die Buchgrundschuld im Grundbuch eingetragen, muss sie nun noch mit dem Darlehen “verknüpft” werden. Hierfür setzt die Bank eine Sicherungszweckerklärung auf. Also eine Erklärung, die den Verwendungszweck der bei der Bank überlassenen Sicherheit bestimmt. Synonyme dafür sind auch Zweckbestimmungserklärung, Zweckerklärung, Sicherungsabrede oder Sicherungsvertrag — gemeint ist immer dasselbe: in der Erklärung wird bestimmt, unter welchen Bedingungen die Bank die Sicherheit nicht mehr nutzen kann (meist, sobald das Darlehen getilgt ist), in welchen Situation sie die Sicherheit nutzen (pfänden) darf und andere Dinge.

Eingetragene Grundpfandrechte sind Beschränkungen für den Eigentümer, da er die Immobilie nicht verkaufen darf, während eine Grundschuld oder ein anderes Pfandrecht auf den Grund vermerkt sind.

Einer Grundschuld mit Brief oder Briefgrundschuld ist ein wenig anders: hier lässt man im Grundbuch eine Grundschuld in der gewünschten Höhe eintragen — es wird jedoch keine Bank oder Person genannt, die das Recht an dieser Grundschuld hält. Stattdessen wird durch das Amt ein Grundschuldbrief ausgestellt, den man der finanzierenden Bank als Sicherheit übergibt. Der Grundschuldbrief ist wie ein Wertpapier. Die Erstellung eines Grundschuldbriefes ist langwieriger, da auf dessen Ausstellung gewartet werden muss. Es ist ebenfalls ein Risiko damit verbunden, da nur der Besitz des Briefes das Grundpfandrecht erteilt. Geht der Brief verloren, lässt sich die Grundschuld nicht mehr aus dem Grundbuch austragen. Er muss daher sehr sehr sicher verwahrt werden

Die Hypothek ist im Volksmund zwar geläufig, heute aber nicht mehr sehr verbreitet. Sie ist ähnlich wie die Grundschuld ohne Brief (oder Buchgrundschuld), nur etwas komplizierter, da sie mit nur einem Darlehen verknüpft ist und nach dessen Rückzahlung nicht weiterverwertet werden kann. Wer heute von der Aufnahme einer Hypothek spricht, meint meist eine Grundschuld ohne Brief.

Belastungen im Grundbuch haben eine Reihenfolge, die Rangfolge genannt wird. Die Rangfolge sagt aus, wer seine im Grundbuch eingetragenen Rechte zuerst wahrnehmen darf. Sind in einer Abteilung mehrere Eintragungen vorhanden, so gilt als Rangfolge die Reihenfolge der Eintragung.. Die erste Eintragung ist somit erstrangig, die zweite Eintragung zweitrangig und so weiter. Sind in verschiedenen Abteilungen Rechte eingetragen, so gilt das früheste Eintragungsdatum als erstrangig, das nächste als zweitrangig und so weiter. Zwei Eintragungen mit gleichem Datum, haben den gleichen Rang.

Möchte man separat vereinbaren, dass eine Eintragung einen bestimmten Rang hat (zum Beispiel wenn unterschiedliche Grundschulden an unterschiedliche Banken gleichzeitig eingetragen werden sollen), so wird der Rang im Vorhinein bestimmt und im Grundbuch eingetragen. Der Rang wird dann direkt im Grundbuch angegeben und diese Angabe nennt man den Rangvermerk.

Eine Wohnung ist streng genommen kein Grundstück sondern Teil eines Hauses, das auf einem Grundstück erbaut wurde. Um den Besitz einer einzelnen Wohnung auf einem Grundstück mit mehreren Einheiten zu ermöglichen, wurde das Wohnungseigentümergesetz geschaffen. In diesem wird genau geregelt, wie das Eigentum an einem Grundstück aufgeteilt werden kann. Denn nicht das Grundstück wird aufgeteilt, sondern nur die Eigentumsrechte daran. Gleichzeitig wird aber zusätzlich zum gemeinschaftlichen Besitz am Grundstück, ein Recht auf ein gesondertes Eigentum auf diesem Grundstück geschaffen, nämlich die Wohnung. Dies erklärt auch, weswegen bei Wohnungen von Sondereigentum (wie gesondert) und Gemeinschaftseigentum gesprochen wird.

Um diese spezielle Form des Grundstücks von einem normalen Grundstück zu unterscheiden, werden die Grundbücher der Wohnungen eines aufgeteilten Mehrfamilienhäusern Wohnungsgrundbuch genannt.

Bevor Sie Ihre erste Immobilie erwerben, ist es entscheidend, dass Sie die wichtigsten steuerlichen Begriffe im Zusammenhang mit Immobilien-Investments kennen und zudem verstehen, wie Sie Kapitalanlagen aus steuerlicher Sicht beurteilen sollten. Der steuerliche Vorteil bei Immobilien-Investments ist oft ein entscheidender Faktor, um Ihre monatlichen Kosten möglichst gering zu halten.

Hinweis: Dieser Ratgeber-Artikel dient nur als allgemeine Information und ersetzt nicht die professionelle Beratung eines Steuerberaters.

Zuerst die schlechte Nachricht: Sie haben vor Kurzem Ihre erste Immobilie erworben und sind bereit, diese zu vermieten. Die Einnahmen, welche Sie mit Ihrer Immobilie erzielen müssen Sie versteuern. Diese werden steuerlich Einkünfte aus Vermietung und Verpachtung genannt und sind eine der sieben Einkunftsarten, welche unter die Einkommenssteuer fallen. Um Ihre Einkünfte und Ausgaben im Rahmen der Vermietung Ihrer Kapitalanlagen steuerlich korrekt anzugeben und zu dokumentieren müssen Sie als Teil Ihrer Einkommenssteuererklärung fortan das Formular Anlage V „Einkünfte aus Vermietung und Verpachtung” ausfüllen.

Da Sie nun zusätzliche Einnahmen versteuern müssen, sollten Sie auch wissen, welche Ausgaben Sie steuerlich geltend machen, also absetzen können. Absetzen bedeutet, dass Sie bestimmte Ausgaben, wie beispielsweise Verwaltungskosten, Instandhaltungskosten oder Kosten für Renovierungen von Ihren steuerpflichtigen Einnahmen abziehen können. Indem Sie Ausgaben absetzen, verringern Sie Ihr zu versteuerndes Einkommen und mindern somit Ihre Steuerlast.

Ein praktisches Beispiel wäre, wenn Sie einen Makler mit der Vermietung Ihrer Immobilie beauftragen und diesem für seine Dienstleistung 2.000 Euro zahlen. Diese Kosten können Sie als absetzbare Ausgaben geltend machen.

Grundsätzlich können Sie alle durch die Vermietung entstehenden Werbungskosten als auch die Anschaffungskosten der Immobilie absetzen. Mit Werbungskosten sind keinesfalls Kosten für Werbung gemeint, sondern diejenigen Ausgaben, die im Rahmen Ihrer Tätigkeit als Vermieter veranlasst werden und der Sicherung bzw. dem Erhalt von (Miet-)Einnahmen dienen. Wie oben beschrieben fallen hierunter beispielsweise Maklerkosten, Ausgaben für Renovierungen oder Verwaltungskosten. Aber auch Kosten, die im Zusammenhang mit Ihrer Funktion als Vermieter stehen, wie zum Beispiel Fahrtkosten für Besichtigungen oder Hotelübernachtungen, können Sie absetzen!

Jede Ausgabe, die Sie in Ihrer Steuererklärung absetzen möchten, müssen Sie anhand einer Rechnung oder Quittung auch belegen können. Heben Sie diese also sorgfältigst auf, um Nachweise liefern zu können, sollte das Finanzamt danach fragen. Nicht jede Ausgabe in jeder Höhe ist darüber hinaus absetzbar. Im Zweifel empfehlen wir eine fachkundige Beratung von einem qualifizierten Steuerberater.

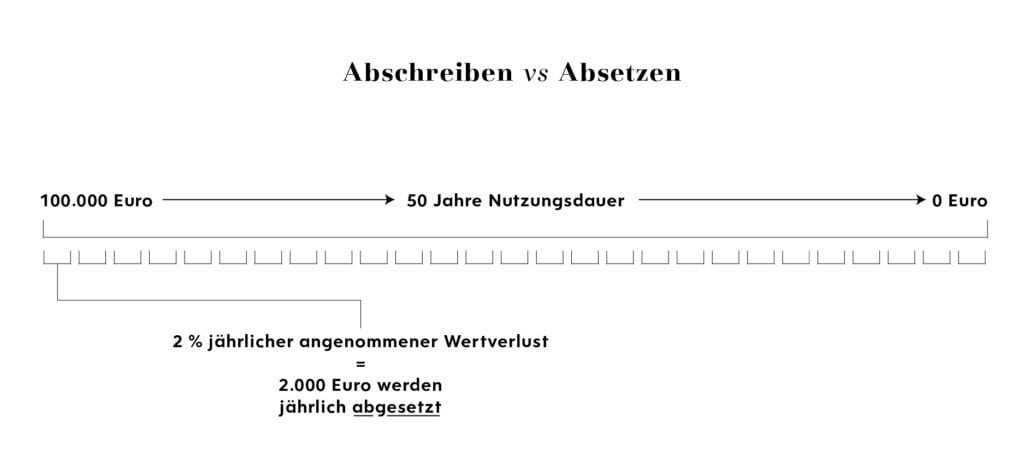

Die Anschaffungskosten, also der Kaufpreis der Immobilie samt Nebenkosten, können Sie nicht direkt im Jahr des Erwerbs absetzen, sondern müssen diese anhand einer Tabelle, der sogenannten Afa-Tabelle (Afa = „Absetzung für Abnutzung“) über einen vom Finanzamt festgelegten Zeitraum abschreiben.

Abschreiben ist dem Absetzen sehr ähnlich. Beim Abschreiben wird der Wertverlust von Gegenständen steuerlich berücksichtigt und die Kosten des Gegenstands (hier der Immobilie) werden über einen vordefinierten Zeitraum, den Nutzungszeitraum, aufgeteilt und abgesetzt. Sie können also nicht den ganzen Kaufpreis der Immobilie im Jahr des Erwerbs absetzen, sondern tun dies über viele Jahre verteilt. Das klingt erst einmal kompliziert, ist aber anhand eines einfachen Beispiels schnell erklärt:

Kaufen Sie eine „normale Bestands-Immobilie“, möchte das Finanzamt aktuell, dass Sie die Anschaffungskosten über einen Zeitraum von 50 Jahren abschreiben. Sie können also 50 Jahre lang jedes Jahr 2 % des Kaufpreises (100 % : 50 Jahre = 2 %) als Ausgabe absetzen. Die Nutzungsdauer wird vom Finanzamt für verschiedene Immobilienarten (Denkmalschutz, Neubau, Bestand Baujahr ab 1924, etc.) unterschiedlich festgelegt. Der Grund für die verschiedentlich steuerliche Beurteilung liegt darin, dass der Staat über die Abschreibedauer Einfluss in den Immobilienmarkt nehmen möchte, indem er bestimmte Immobilienarten besonders steuerlich bevorzugt. Beispielsweise wurden ab dem Jahr 2023 die Afa für Neubau-Immobilien auf 3% erhöht, um Investitionsanreize gegen die Wohnungsnot zu bieten.

Wichtig zu wissen: Nur der Gebäudeanteil der Immobilie kann abgeschrieben werden kann, da der Boden keinen Wertverlust durch Abnutzung erfährt. Wie hoch der Anteil des Gebäudes und der Bodenanteil am Kaufpreis sind, erfahren Sie normalerweise vom Immobilienmakler oder Besitzer. Spätestens ist die Aufschlüsselung aus Gebäude- und Bodenanteil meist im Kaufvertrag zu finden.

Rund um den Immobilienkauf entstehen einige zusätzliche, als Kaufnebenkosten bezeichnete Ausgaben. Sollten Sie diese noch nicht kennen, können Sie sich in folgendem Artikel in das Thema einlesen.

Die Kaufnebenkosten werden teils den Anschaffungskosten der Immobilie zugeschrieben und werden somit über die Nutzungsdauer abgeschrieben. Sie sind also quasi Teil des Kaufpreises. Manche Ausgaben wie etwa die Grundschuldbestellung können allerdings direkt im Jahr der Anschaffung als Werbungskosten abgesetzt werden.

Hier ein Überblick:

Notarkosten (Beurkundung) – Afa

Grunderwerbssteuer – Afa

Grundbuchkosten – Afa

Maklerprovision – Afa

Die folgenden Werbungskosten können direkt im Jahr der Ausgabe in voller Höhe abgesetzt werden:

Notarkosten (Grundschuldbestellung) – Werbungskosten

Grundbuchkosten (Grundschuldbestellung) – Werbungskosten

Provision für eine Finanzierungsvermittlung – Werbungskosten

Bereitstellung- oder Bauzeitzinsen – Werbungskosten

Der Großteil der Nebenkosten, die beim Kauf einer Immobilie anfallen, werden den Anschaffungskosten zugeschrieben. Nur die Kosten, die mit der Beschaffung der Finanzierung zu tun haben, also Vermittlungsprovisionen oder die Grundschuldbestellung, welche als Sicherheit für den Immobilienkredit zugunsten der Bank im Grundbuch eingetragen werden, sind direkt als Werbungskosten absetzbar.

Zum 1. Januar 2024 erwerben Sie eine Immobilie um Bundesland Bayern für 100.000 Euro. Die Immobilie finanzieren Sie zu 100 % bei einer Bank zu einem Zinssatz von 5 %.

Die zu den Anschaffungskosten gehörenden Kaufnebenkosten der Immobilie ergeben die Summe von 10.000 Euro und sind wie folgt aufgeschlüsselt: 5.500 Euro Grunderwerbssteuer, 1.500 Euro Notarielle Kosten für die Beurkundung & 3.000 Euro Maklerprovision.

Der Gebäudeanteil beläuft sich auf 90%, also 90.000 Euro. Der Bodenanteil ist 10%. Die Immobilie ist gemäß Afa-Tabelle über einen Zeitraum von 40 Jahren abzuschreiben, also 2,5% jährlich. Addiert man die Kaufnebenkosten zum Gebäudeanteil kommen wir auf 100.000 Euro. 2,5 % von 100.000 Euro ergeben 2.500 Euro, die jährlich von der Steuer abgesetzt werden können.

Für die Eintragung des Kredits im Grundbuch (Grundschuldbestellung) fallen weitere notarielle Kosten über 1.000 Euro an, die direkt absetzbar sind.

Die Mieteinnahmen belaufen sich auf 300 Euro monatlich, also 3.600 Euro im Jahr. Für die Immobilie fallen Verwaltungskosten in Höhe von 50 Euro monatlich, also 600 Euro jährlich an.

Damit ergibt sich im ersten Jahr die folgende steuerliche Berechnung:

| Miet-Einnahmen | + 3.600 Euro |

| Absetzbare Ausgaben | |

| Zinsen | - 5.000 Euro |

| AfA (Abschreibung der Anschaffungskosten) | - 2.000 Euro |

| Grundschuldbestellung (einmalig) | - 1.000 Euro |

| Verwaltungskosten | - 600 Euro |

| Ergebnis | - 5.000 Euro |

| Mögliche Steuererstattung | ca. 2.324 Euro |

Im ersten Jahr verringert sich das zu versteuernde Einkommen des Immobilien-Käufers um 5.000 Euro. Bei einem zu versteuernden Einkommen von über 70.000 Euro ergäbe dies eine Steuerersparnis von ca. 2.324 Euro. Zugegeben: diese Rechnung ist stark vereinfacht, doch zeigt sie dennoch wie sehr der Staat Sie bei Ihrer Tätigkeit als Vermieter unterstützt und Ihnen dabei hilft mit Immobilien beschleunigt Vermögen aufzubauen.

Im zweiten und den darauffolgenden Jahren ändert sich die steuerliche Berechnung nur leicht. Da Sie den Kredit Monat für Monat abbezahlen, sinkt der Zinsanteil Ihrer monatlichen Kreditrate und folglich Ihre Steuerrückerstattung um einen geringen Betrag. Die steuerliche Berechnung sieht in den Folgejahren vereinfacht wie folgt aus:

| Miet-Einnahmen | + 3.600 Euro |

| Absetzbare Ausgaben | |

| Zinsen | - 5.000 Euro |

| AfA (Abschreibung der Anschaffungskosten) | - 2.000 Euro |

| Verwaltungskosten | - 600 Euro |

| Ergebnis | - 4.000 Euro |

| Mögliche Steuererstattung | + ca. 1.880 Euro |

Ab dem zweiten Jahr wäre die durchschnittliche Steuererstattung ca. 1.880 Euro jährlich.

Ermitteln wir nun die tatsächlichen Einnahmen inklusive der Steuererstattung und stellen diese Ihren Ausgaben gegenüber, um Ihre reale monatliche Belastung zu berechnen:

| Einnahmen | |

| Miet-Einnahmen | + 3.600 Euro |

| Steuererstattung | + 1.880 Euro |

| Ausgaben | |

| Zinsen | - 5.000 Euro |

| Verwaltungskosten | - 600 Euro |

| Zwischenergebnis | - 120 Euro |

| zzgl. Kredittilgung, 1,5 % (= Ihre monatliche Sparrate) | - 1.500 Euro |

| Ergebnis | - 1.620 Euro oder 135 Euro mtl. Zuzahlung |

Die gerade aufgeführten Berechnungen sind nur exemplarische Beispiele. Faktoren wie die Art der Immobilie, Ihr persönliches Einkommen, Ihr Zins als auch der Mietertrag der Immobilie verändern das Ergebnis und bestimmen ob sich eine bestimmte Immobilie für Sie lohnt oder nicht. Gerne beraten wir Sie ausführlich zu diesem Thema anhand Ihrer persönlichen Situation.

Grundsätzlich lässt sich jedoch sagen, dass Sie in der aktuellen Marktsituation oft

Dies sind jedoch nur durchschnittliche Werte und gemäß Ihrer persönlichen Situation variabel und oft deutlich optimierbar.

Spekulationssteuer

Verkaufen Sie Ihre Immobilie innerhalb von 10 Jahren nach Kauf, müssen Sie den Gewinn als Teil Ihres Einkommens versteuern. Dies wird umgangssprachlich Spekulationssteuer genannt, denn es wird angenommen, dass der Anleger die Immobilie nur des schnellen Gewinns wegen in sein Portfolio aufgenommen hat. Dass diese Steuer allerdings auch in anderen Fällen, wie zum Beispiel dem Verkauf aufgrund von Scheidung anfällt, zeigt, dass es sich nicht immer um Marktspekulationen handeln muss. Dennoch: Die Steuer zielt darauf ab, kurzfristige Immobilien-Gewinne zu besteuern, um Spekulationen zu entmutigen und die Stabilität des Marktes zu fördern. Vereinfacht heißt dies für Sie: veräußern Sie Immobilien erst nach 10 Jahre Haltedauer, um auf den Gewinn keine Steuern zahlen zu müssen.

Liebhaberei

Als Liebhaberei bezeichnet man eine Tätigkeit oder ein Geschäft, das nicht mit Gewinnabsicht betrieben wird, sondern primär der persönlichen Freude oder dem Hobby dient. Im Kontext von Immobilieninvestitionen tritt dies häufig dann auf, wenn sich der Immobilienbesitzer bei Leerstand nicht um die Vermietung der Immobilie kümmert und Leerstand über einen längeren Zeitraum „duldet“. Das Finanzamt kann nach einiger Zeit zu dem Schluss kommen, dass der Vermieter von Anfang an keine Absicht hatte, mit der Immobilie Einnahmen zu erzielen. Wird Ihre Tätigkeit als Immobilien-Investor als Liebhaberei eingestuft, verlieren Sie die steuerlichen Vorteile, wie das Absetzen von Verlusten.

Grundsteuer

Die Grundsteuer ist eine Steuer, die auf den Besitz von Grundstücken und Immobilien erhoben wird. Sie ist eine jährliche Steuer, deren Höhe von Faktoren wie dem Wert der Immobilie, der Lage und anderen örtlichen Bestimmungen abhängt. Sie können die Grundsteuer als Teil der Nebenkosten auf den Mieter umlegen, sofern im Mietvertrag vereinbart ist, dass der Mieter Nebenkosten zahlt.

Eigennutzung

Eigennutzung bezieht sich auf die Nutzung einer Immobilie durch den Eigentümer selbst. Dies bedeutet, dass der Eigentümer die Immobilie nicht vermietet oder anderweitig gewerblich nutzt, sondern sie für seinen eigenen Wohnbedarf oder persönlichen Gebrauch verwendet. Wird eine Immobilie selbst genutzt, können Sie nur bedingt die Ausgaben im Zusammenhang versteuern. Sie genießen weit weniger steuerliche Vorteile als sie durch eine Vermietung derselben Immobilie hätten.

Abflussprinzip

Das Abflussprinzip ist ein steuerlicher Grundsatz, der besagt, dass Ausgaben in dem Jahr steuerlich erfasst werden, in dem sie tatsächlich gezahlt wurden, also abgeflossen sind. Dies bedeutet, dass bei der Ermittlung des zu versteuernden Einkommens die Ausgaben erst in dem Jahr berücksichtigt werden, in dem sie tatsächlich bezahlt wurden. Beauftragen Sie im August einen Handwerker und erhalten dessen Rechnung im Oktober und bezahlen Sie sogleich, so gilt die Ausgabe für dieses Jahr. Verspätet sich der Handwerker mit seiner Rechnungsstellung so dass Sie erst im folgenden Jahr im Februar zahlen können, wird die Ausgabe dem neuen Jahr steuerlich zugeordnet, obwohl sie im vergangenen Jahr erfolgt ist.

Zuflussprinzip

Das Zuflussprinzip ist das Gegenstück zum Abflussprinzip und besagt, dass Einnahmen in dem Jahr erfasst werden, in dem sie tatsächlich zugeflossen sind. Dies bedeutet, dass Einnahmen steuerlich relevant sind, sobald sie auf dem Bankkonto des Steuerpflichtigen eingegangen sind. Gerät Ihr Mieter beispielsweise mit seinen Mieten in Verzug und bezahlt einige Monatsmieten erst im Folgejahr, so müssen Sie diese als auch die im Folgejahr gezahlten Mieten versteuern.

Auch wenn der Vermögensaufbau mit Immobilien viele Steuervorteile mit sich bringt, erwerben Sie bei Kauf nicht nur diese Steuervorteile sondern auch eine echte Immobilie. Manche Anleger haben dies nämlich in der Vergangenheit vergessen und nur hungrig auf die Steuerrückerstattung geschielt und dabei vergessen, das Objekt ordentlich zu bewerten. Egal wie viele Steuervorteile sich bieten: wir raten davon ab, eine Immobilie nur aufgrund steuerlicher Überlegungen auszuwählen und zu kaufen. Nur wenn das Gesamtpaket stimmt, sollten Sie zuschlagen. Steuerliche Vorteile sind nur ein Element, das ein Investment in gute Immobilien finanziell tragbarer machen soll.

Wer Immobilien für den Vermögensaufbau erwirbt, sollte sich vor dem Erwerb umfassend steuerlich beraten lassen, um das Maximum aus dem Investment herausholen zu können. Denn nicht umsonst fördert der Fiskus Wohneigentum in solchem Ausmaß, als dass Sie nicht gezielt davon profitieren sollten.

Die wichtigsten Pfeiler der steuerlichen Vor- und Nachteile von Immobilien haben Sie nun gelernt, so dass Sie Ihre Geldanlage in Immobilien auf einer soliden steuerlichen Grundlage aufbauen können. Wir hoffen, dass wir Ihnen mit diesen Grundlagen eine anschauliche Übersicht über das Thema Kapitalanlagen und Steuern gegeben haben.

Bitte beachten Sie, dass dieser Ratgeber nur der Information gilt und keine steuerliche Beratung darstellt. Die Informationen wurden nach bestem Wissen zum aktuellen Stand recherchiert. Änderungen und Irrtümer bleiben vorbehalten. Wir empfehlen ausdrücklich, sich bei steuerlichen Fragen an einen Steuerberater zu wenden.