Die Geldanlage in Immobilien hat sich seit jeher als eine der risikoärmsten und rentabelsten Möglichkeiten erwiesen, Vermögen aufzubauen. In Immobilien zu investieren bietet zahlreiche Vorteile und aus unserer Sicht sind Kapitalanlage-Immobilien die aktuell beste Möglichkeit für Sie, Ihr Geld anzulegen und Vermögen aufzubauen. Eine vermietete Immobilie ist wertstabil und unterliegt nicht den gleichen, teils nervenaufreibenden Schwankungen wie Aktien. Immobilien profitieren von einer langfristigen Wertsteigerung und bieten Inflationsschutz. Und das Beste: durch die Finanzierung über ein Bankdarlehen, erhalten Sie von der Bank einen Hebel, mit dem Sie ein größeres Investment tätigen können, als Sie es nur mit Ihrem eigenen Geld in andere Vermögenswerte wie z.B. Aktien tätigen könnten. Sie können mehr kaufen und von dessen Wertsteigerung profitieren. Zusätzlich helfen Ihnen bei einer Geldanlage-Immobilie der Mieter und der Staat (durch Steuervorteile) beim Abzahlen des Immobiliendarlehens.

Wieso Sie also hauptsächlich in Immobilien oder sogenannte Anlageimmobilien investieren sollten, haben wir in den folgenden 7 Punkten für Sie aufgeschlüsselt.

Immobilien sind historisch betrachtet immer in Ihrem Wert gestiegen. Selbst in schrumpfenden Regionen sind in den vergangenen 20 Jahren die Immobilien-Preise gestiegen. Und dank dem Mangel an Wohnraum, dem geringen Wohnungsbau und der stetigen Zuwanderung, werden die Preise in Zukunft vermutlich ähnlich oder sogar noch stärker ansteigen. Das Angebot an Wohnraum steigt nicht im Verhältnis zur Nachfrage.

Diese langfristige Wertsteigerung von Immobilien kann zu einem beträchtlichem Zugewinn an Vermögen führen, vor allem wenn die Immobilie über einen Kredit finanziert ist (siehe Punkt 2, Hebelwirkung dank Darlehen). Wenn Sie langfristige Ziele, wie z.B. die Altersvorsorge oder das Ansparen auf ein Eigenheim verfolgen, ist die Immobilie die beste Form, Ihr Geld anzulegen und zu mehren.

In aufstrebenden Märkten mit Bevölkerungswachstum, stagnierenden und sogar in schrumpfenden Märkten mit Bevölkerungsrückgang sind die Immobilienpreise in den vergangenen 20 Jahren gestiegen.

Während die langfristige Wertsteigerung von Immobilien nicht unbedingt ausschlaggebend ist, da auch Aktien und andere Vermögenswerte in ihrem Wert steigen, macht der sogenannte Hebeleffekt ein Immobilien-Investment zu einem absoluten “No-Brainer”.

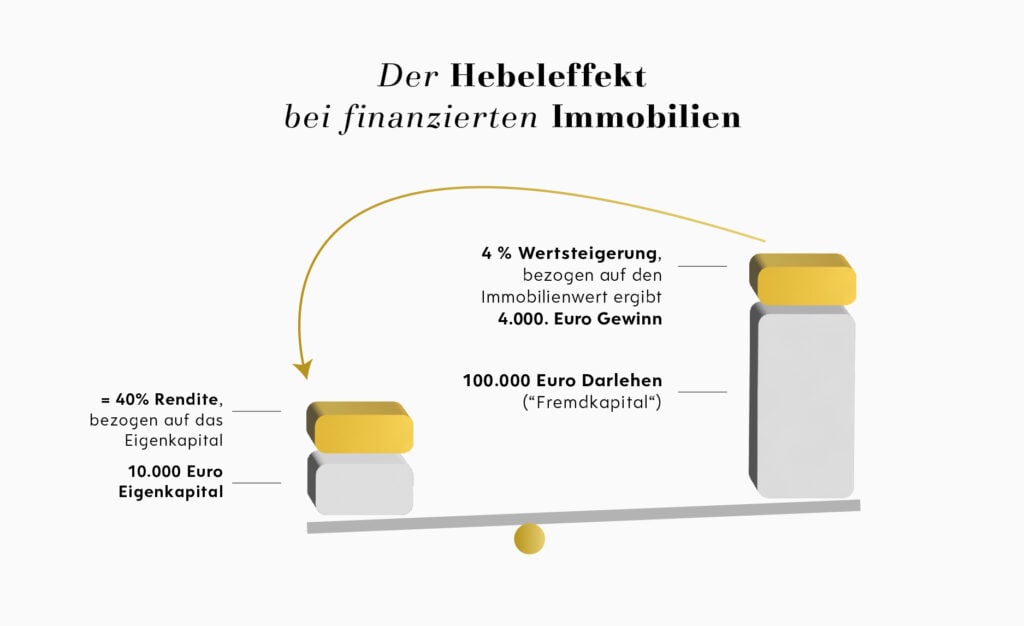

Kurz zusammengefasst handelt es sich beim Hebeleffekt um folgendes: Sie bezahlen nur einen Teil des Immobilienkaufpreises selbst, profitieren aber von der Wertsteigerung des gesamten Immobilienpreises und maximieren somit Ihren Ertrag. Sie können mehr kaufen und von dessen Wertsteigerung profitieren.

Wenn Sie also 10.000 Euro aus eigenen Mitteln aufbringen und sich weitere 90.000 Euro von einer Bank leihen, so haben Sie insgesamt 100.000 Euro in eine Immobilie angelegt. Wenn dann diese Immobilie nur um 10% im Wert steigt ist sie schon 110.000 Euro wert ist und Sie haben Ihr angelegtes Geld von 10.000 Euro bereits verdoppelt! Der Bank müssen Sie nämlich nichts von Ihrem Gewinn abgeben, außer dass Sie Zinsen auf das geliehene Geld zahlen, doch schmälern diese das Ergebnis nur bedingt, da Sie die Zinsen von der Steuer absetzen können (siehe Punkt Steuervorteile von Immobilien). Aus genau diesem Hebeleffekt kann eine Immobilie andere Geldanlagen wie Aktien-Fonds und ETFs ohne Probleme schlagen.

Um den Hebeleffekt bei Immobilien in einen anderen Kontext zu setzen: stellen Sie sich vor, Sie leihen sich 100.000 Euro, um damit BMW-Aktien zu kaufen – weil Sie absolut davon überzeugt sind, dass BMW eine goldene Zukunft bevorsteht. Wenn die BMW-Aktien im Wert steigen, so wäre Ihr Gewinn beträchtlich, weil Sie ihn “gehebelt” haben. Selbstverständlich leiht Ihnen keine Bank der Welt so viel Geld für Aktien, aber für den Kauf einer vermieteten Immobilie ist dies möglich.

Und genau dieser Effekt lässt die im Vergleich zu Aktien “niedrige Wertsteigerung” von Immobilien von jährlich vielleicht 2 — 4 % (in manchen Gegenden durchaus mehr), um ein Vielfaches steigern.

Wie oben beschrieben müssen Sie eine Bank nicht an der Wertsteigerung Ihrer Immobilie beteiligen. Der Bank genügt es lediglich, dass Sie Zinsen auf die geliehene Summe zahlen.

Aber was hat dies mit Steuervorteilen zu tun? Ganz einfach: als Eigentümer einer vermieteten Immobilie können Sie alle Kosten im Zusammenhang mit der Immobilie steuerlich absetzen. Und Zinsen sind Kosten. Sie können also alle Zinsen von Ihrem Einkommen abziehen und Ihre Steuerlast senken. In den meisten Fällen wird durch diesen steuerlichen Vorteil aus 4% Zinsen tatsächlich nur 2,5% Zinsen. Der Staat hilft Ihnen, Ihre Immobilie abzuzahlen.

Sie können aber nicht nur die Zinsen absetzen, sondern auch einen Prozentsatz des Immobilienwertes für die Abnutzung der Immobilie als auch Kosten für Hausverwaltung und mehr. Insgesamt bilden die steuerlichen Vorteile einen wichtigen, aber nicht ausschlaggebenden Baustein, in der Finanzierung einer Kapitalanlage Immobilie. Der Staat versucht auch aktiv, den Wohnungsbau anzukurbeln, indem er für Sie als Investoren, spezielle Sonder-Abschreibungen und Möglichkeiten zu Steuerersparnissen schafft. Sie sehen: dieser Vorteil ist durchaus gewollt, um mehr Wohnraum zu schaffen.

Keine Steuer bei Verkauf der Anlage-Immobilie

Hinzu kommt, dass der Gewinn beim Verkauf von Immobilien nicht besteuert wird, wenn er nach 10 Jahren Haltedauer erfolgt. Sie müssen also nicht, wie bei Aktien 1/4 Ihres Ertrags als Kapitalertragssteuer abführen, sondern können den kompletten Gewinn einstreichen.

Die steuerlichen Vorteile sind ein Kriterium, dass definitiv für Immobilien spricht. Doch eine Immobilie nur aufgrund ihrer steuerlichen Auswirkungen als sogenanntes “Steuersparmodell” zu kaufen, kann fatale Folgen haben. Sie sollten beim Kauf einer Kapitalanlage stets das Gesamtkonzept betrachten und bedacht vorgehen. Steuerliche Vorteile sind ein Baustein und erleichtern das Investment. Aber ausschlaggebend für den Kauf einer Immobilie sollte die Immobilie selbst sein.

Auch Interessant: Im folgenden Artikel finden Sie eine vollständige Aufschlüsselung der steuerlichen Vorteile eines Immobilien-Investments.

Eine der offensichtlichsten und sofort erkennbaren Vorteile einer Kapitalanlage-Immobilie ist die Möglichkeit, monatliche Miet-Einnahmen zu generieren. Im Gegensatz zu vielen anderen Anlageklassen, wie beispielsweise Aktien, Anleihen oder Rohstoffen, bieten Immobilien eine stabile, monatliche Einnahmequelle. Selbst sogenannte Dividenden-Aktien zahlen oft nur jährliche Dividenden über deren Höhe Sie keine Garantie haben. Und auch wenn die Miete zu Beginn für die monatliche Bankrate genutzt werden muss, ist dies dennoch positiv: nicht nur der Staat, sondern auch der Mieter hilft Ihnen dabei, Ihre Immobilie abzuzahlen!

Ein weiterer Pluspunkt: die Miete steigt oft mit der Inflation, so dass Ihre monatliche Zuzahlung zur Bankrate stetig sinken wird und Sie mehr Geld für sich behalten können. Mit Immobilien schaffen Sie für sich eine inflationsgeschützte Einnahmequelle. Die folgende Statistik belegt, wie die Preise für Mieten in den vergangenen Jahrzehnten angestiegen sind.

<a href="https://de.statista.com/statistik/daten/studie/70132/umfrage/mietindex-fuer-deutschland-1995-bis-2007/" rel="nofollow"><img src="https://de.statista.com/graphic/1/70132/mietindex-fuer-deutschland-1995-bis-2007.jpg" alt="Statistik: Entwicklung des Wohnungsmietindex für Deutschland in den Jahren von 1995 bis 2022 (2015 = Index 100) | Statista" style="width: 100%; height: auto !important; max-width:1000px;-ms-interpolation-mode: bicubic;"/></a><br />Mehr Statistiken finden Sie bei <a href="https://de.statista.com" rel="nofollow">Statista</a>Immobilien gelten als effektiver Schutz vor Inflation. Wenn die Preise für Waren und Dienstleistungen steigen, neigen in der Regel auch die Mieten und Immobilienkaufpreise dazu, zu steigen. Doch Immobilien erhalten nicht nur Ihren Wert, sondern helfen Ihnen darüber hinaus über die Werterhaltung hinaus zusätzliches Vermögen aufzubauen.

Denn während zum Beispiel Gold ebenfalls ein vortrefflicher Wertspeicher ist, können Sie leider keine 10 Barren Gold mittels eines Bankkredits “gehebelt” erstehen und darauf hoffen, dass diese im Wert steigen. Das Gold erwirtschaftet Ihnen auch keine monatlichen Einnahmen, die Ihnen dabei helfen würden, den Kredit abzuzahlen, wie es eine Cashflow-Immobilie tut (eine Immobilie, die nicht aufgrund möglicher Wertsteigerung, sondern aufgrund des hohen Mietertrags erworben wird). Und kein Staat sieht ein, dass Gold sich mit der Zeit abnutzt und gesteht Ihnen daher auch keine steuerlichen Vorteile für das Kaufen und Halten von Gold zu. Nur im Falle einer Immobilie vereinen sich alle diese Faktoren.

Die Immobilie erhält Ihren Wert während Inflation. Der Kredit bzw. Ihre Schulden, mit welchem Sie die Immobilie finanzieren, verliert an Wert dank Inflation. Sie gewinnen also doppelt und schaffen so real Vermögen, anstatt es lediglich zu erhalten. Mieter und Staat helfen Ihnen dabei, für die Zinszahlungen aufzukommen und die Immobilie abzuzahlen. Wenn Sie für 10.000 Euro Gold erstehen, so wird dieses Gold vortrefflich Ihre Kaufkraft bewahren. Legen Sie dieses Geld dahingegen in eine Immobilie für z.B. 100.000 Euro an, und machen Sie alles richtig, so bauen Sie effektiv Vermögen auf! Die Immobilie wird nach 10 oder 15 Jahren im Idealfall beträchtlich im Wert gestiegen sein und wird somit das Investment in Aktien oder Gold schlagen.

Anders als bei vielen anderen Anlageformen haben Sie bei Immobilieninvestitionen die direkte Kontrolle über Ihre Investition und Ihr Geld. Sie können eigenständig Entscheidungen zur Vermietung, Verwaltung, Instandhaltung und Renovierung treffen, um den Wert zu bewahren oder Ihre Rendite zu maximieren. Dies bedeutet auch, dass eine Immobilie Arbeit verursachen kann und nicht unbedingt ein passives Investment ist. Allerdings zeigt unsere Erfahrung, dass bei einem guten Objekt und guten Mietern die Immobilie einfach läuft und keine großen Schwierigkeiten verursacht. Wieder und wieder haben unsere Mandanten uns bestätigt, dass sich Ihre Immobilie weit mehr gelohnt hat, als jede andere Form der Geldanlage.

Die Kontrolle über das eigene Investment zu haben ist ein nicht zu unterschätzendes Kriterium. Es gibt viele Beispiele, von Unternehmen wie Wirecard bis zu Beteiligungsgeschäften wie ein Investment in Schiffscontainer, in denen Anleger ihr gesamtes Geld verloren haben, weil sie unehrlichen Akteuren Ihr Geld anvertraut haben. Die vollständige Kontrolle über das eigene Investment zu haben gesteht Ihnen mehr Verantwortung zu, aber gewährt Ihnen auch weit mehr Sicherheit.

Aus diesem Grund empfehlen wir Ihnen niemals Anlageformen wie Immobilienfonds oder Beteiligungs-Konzepte, in denen die Immobilie oder andere Güter (z.B. Wälder oder Windkraft-Parks) vollständig für Sie gemanagt werden und Sie einen garantierten Ertrag erhalten. Wir möchten, dass Sie bei Ihren ersten Immobilien selbst das Ruder in der Hand halten. Haben Sie sich erst einmal ein Immobilien-Portfolio aufgebaut, können Sie sich in tiefere Gewässer wie z.B. Immobilienfonds, AirBnB- / Serviced-Apartments und andere Kapitalanlage-Konzepte für Immobilien oder andere Bereiche begeben.

Es klingt wie eine Belastung, ist aber in Wirklichkeit ein großer Vorteil von Immobilien: durch den Kauf einer Anlage-Immobilie “zwingen” Sie sich Monat für Monat zu Sparen!

Natürlich kann dies auch ein Nachteil sein, doch im Nachhinein betrachtet hat sich dies noch immer für unsere Mandanten als eindeutiger Vorteil herausgestellt. Auch Studien zeigen auf, dass Immobilieneigentümer im Alter wohlhabender sind, als Nicht-Eigentümer. Bei gleichen Voraussetzungen, es wurden also nicht Top-Verdiener, die sich eine Immobilie locker leisten können mit weniger gut betuchten Haushalten verglichen, sondern immer die gleiche Einkommensklasse.

Diversifizierung ist vermutlich der erste und anscheinend wichtigste Tipp, den jeder Vermögensberater und Finanzberater Ihnen nennen wird, wenn es um die Anlage Ihres Geldes geht. Hierbei wird aber auch an Ihre Nerven und Ihren Schlaf gedacht, nicht nur an die Absicherung Ihres Vermögens. Denn im Falle von Aktien brechen einzelne Unternehmen gerne einmal um 20 %, 30 % oder 40 % ein. Der Gesamt-Markt kann in einem Jahr um 10 — 20 % sinken, weil die Wirtschaft schwächelt. Aktien unterliegen heftigen, launischen Schwankungen, die durch zahlreiche äußere und interne Signale, wie die allgemeine Wirtschaftsentwicklung eines Landes (äußeres Signal) oder Umsatz-Prognosen (internes Signal) verursacht werden und nicht immer mit der Gesundheit eines Unternehmens zusammenhängen. Unternehmen sind erfolgreich oder gehen pleite, aber der Aktienkurs steigt und fällt oft aufgrund ganz anderer Faktoren.

Sie als Einzelinvestor sollten also Ihre Geldanlage im Aktienmarkt diversifizieren, damit Sie sich vor einem Totalausfall einzelner Unternehmen absichern, aber vor allem auch gut schlafen können. Denn historisch gesehen hat sich der Aktienmarkt nach jeder Krise wieder erholt. Wenn Sie aber aus Angst um Ihr Vermögen in der Krise verkaufen, gehen Sie als Verlierer aus der Krise hervor.

Immobilien dagegen schwanken weit weniger im Preis. Die Kaufpreise für Immobilien bewegen sich nur langsam nach oben oder nach unten. Der Immobilienmarkt ist nicht so launenhaft, die Preise aktualisieren sich nicht im Sekundentakt und ein Hin und Her an Transaktionen oder Day-Trading gibt es auch nicht.

Immobilien werden oft langfristig für mindestens 10 Jahre gekauft und gehalten, damit Sie anschließend steuerfrei verkauft werden können. Oft entscheiden sich Investoren sogar die Immobilie einfach zu behalten, da der Mietertrag während der Haltedauer sich stetig verbessert hat und sie sehen, wie hervorragend die Immobilie sich gegenüber anderen Anlageformen entwickelt.

Mit dem Kauf einer Geldanlage-Immobilie diversifizieren Sie also Ihr Portfolio, doch sobald Sie einige Jahre eine Immobilie besitzen, werden Sie vermutlich feststellen, dass Aktien und andere Geldanlagen nicht denselben Ertrag erwirtschaften, wie Ihre Immobilie. Es ist daher häufig vorgekommen, dass unsere Mandanten uns darauf angesprochen haben, wie Sie einen Großteil in Immobilien investieren können und umschichten. Auch auf dem Immobilienmarkt ist eine Diversifikation möglich. Kaufen Sie kein Mehrfamilienhaus, sondern viele einzelne Wohnungen in unterschiedlichen Lagen. Kaufen Sie nicht ausschließlich 1‑Zimmer-Wohnungen, sondern auch größere. In unserer Beratung erklären wir Ihnen, wie Sie hier erfolgreich vorgehen können.

Die Investition in Immobilien als Kapitalanlage bietet zahlreiche Vorteile und hat in der Vergangenheit risikoreichere Anlageklassen schlagen können. Wer mit Immobilien Vermögen aufbauen möchte, investiert in einen Sachwert mit langfristiger Wertsteigerung, kontinuierlichen Mieteinnahmen, steuerlichen Vorteilen, Inflationsschutz und kann vor allem dank Hebelwirkung mittels Bankdarlehens von einem hohen Ertrag profitieren. Obwohl eine Immobile auch Nachteile mit sich bringt, sind diese Vorteile schwer zu übertreffen. Wer langfristige finanzielle Stabilität erreichen und seinen jetzigen Wohlstand erhalten möchte, der kommt an Immobilien eigentlich nicht vorbei. Es ist jedoch wichtig, sich jede Immobilie im Detail anzusehen, eine gründliche Recherche durchzuführen und auch seine persönliche Lebensplanung für die nächsten 10 oder 15 Jahre zu bedenken. Denn nur so können Sie fundierte Entscheidungen treffen und potenzielle Risiken minimieren.

Immobilien als Investment sind definitiv eine gute Entscheidung. Doch muss die Immobilie Sinn machen. Die Lage muss passen und viele Faktoren müssen stimmen. Im folgenden Artikel erklären wir, worauf Sie achten müssen, um ein erfolgreiches Immobilien-Investment zu tätigen. Auch wenn Immobilien grundlegend eine risikoarme und ertragreiche Anlageklasse sind, muss es dennoch die richtige Immobilie sein, die Sie zum Erfolg führt!

Immobilien sind schon immer eine der zuverlässigsten Anlageklassen gewesen. Doch wie sieht es im Jahr 2024 aus? Ist es immer noch sinnvoll in Immobilien zu investieren? Diese Frage erfordert keine gründliche Analyse der aktuellen Marktsituation, sondern eine Wiederauffrischung wichtiger Grundlagen.

Denn die Frage, ob es sich 2024 noch lohnt in Immobilien zu investieren lässt sich leicht beantworten: Selbstverständlich!

Pauschal gesehen sind fast alle Investments im Jahre 2024 sinnvoll. Doch die eigentliche Frage ist, für wen sind sie sinnoll? Und im Falle von Immobilien ist die Frage welches Objekt und zu welchen Konditionen, bevor man sagen kann, ob es sich lohnt? Jede Geldanlage erfordert eine Strategie, die zu Ihnen und Ihrer Lebenssituation passt.

Viele stellen sich aufgrund der gestiegenen Zinsen dennoch die Frage, ob ein Investment in Immobilien aktuell noch sinnvoll ist. Und das zu Recht: Schließlich haben sich viele Faktoren wie Darlehens-Zinsen verschlechtert und auch aufgrund der Inflation ist vielleicht die persönliche Situation ungewiss, da die persönlichen Ausgaben steigen und steigen. Viele prophezeien deswegen bereits ein “Ende des Immobilien-Booms”, doch vergessen sie dabei einen Blick auf die Grundlagen und Fakten: in Deutschland wird weiterhin zu wenig Wohnraum geschaffen. Aufgrund der gestiegenen Zinsen und erhöhten Materialkosten ist der Neubau im Jahr 2023 extrem stark gesunken. Für die soziale Situation in Deutschland ist das schlecht, doch für Immobilien-Anleger bedeutet dies eine stetig steigende Nachfrage nach Ihren Immobilien. Daher sind Immobilien auch im Jahr 2024 eine sinnvolle Überlegung.

Jetzt und in den nächsten Jahren wird es viele attraktive Investment-Möglichkeiten geben, mit denen Sie sich auf jeden Fall beschäftigen sollten. Sie müssen in der aktuellen Marktsituation nur eine wesentlich sorgfältigere Auswahl treffen. Denn nicht mehr alles wird funktionieren, was in den vergangenen 10 Jahren funktioniert hat. Es gibt auch Regionen in denen kein Mangel an Wohnraum herrscht. Riskante Lagen aber auch Wetten auf eine weitere Wertsteigerung in bereits überhitzten Märkten sollten Sie mit Vorsicht betrachten.

Geld in Immobilien anzulegen ist weiterhin sinnvoll, vielleicht sogar die beste Entscheidung, die Sie aktuell für Ihr Vermögen treffen können. Doch müssen diese Immobilien sorgfältig ausgewählt sein.

Günstige Zinsen, besondere Steuervorteile und andere Anreize haben in den vergangenen Jahren viele Immobilien-Investments attraktiv und auch rentabel werden lassen. Doch waren diese Vorteile für uns nie das ausschlaggebende Kriterium für die Auswahl eines Objektes!

Das Objekt muss rundum ein sinnvolles Investment sein. Nicht die steuerlichen Vorteile oder ein niedriger Zins sind hier ausschlaggebend. Sie würden ja auch keinen Porsche aufgrund niedriger Zinsen kaufen, obwohl Sie eigentlich einen Familienvan brauchen. In den vergangenen Jahren ist aber leider genau das geschehen: viele Anleger haben sich zu jetzt unattraktiven und unrentablen Modellen wie Denkmalschutz-Immobilien, teuren Neubauten oder anderen Konzepten verleiten lassen. Oder in vollkommen überhitzten Märkten Immobilien eingekauft. Das was bisher funktioniert hat, ist jetzt richtigerweise als Kapitalanlage viel schwerer zu finanzieren und daher scheinen Immobilien sich 2024 nicht mehr zu lohnen. Doch wenn Sie ein Objekt gemäß unseren Kriterien aussuchen, so werden Ihnen auch die gestiegenen Zinsen keine Sorgen bereiten!

Vielmehr müssen Sie klug und bedacht vorgehen und sich die folgenden Fragen stellen. Und dann werden Sie feststellen, dass es immer noch sehr einfach ist, Immobilien als Geldanlage zu kaufen. In den 2000er Jahren haben viele unserer Mandanten auch zu höheren Zinsen erfolgreich Geld in Immobilien angelegt. Jetzt sind die Zinsen leicht unter dem damaligen Niveau und wir sind uns daher sicher: Gute Objekte werden weiterhin als Geldanlage funktionieren und Ihnen beschleunigt Vermögen aufbauen.

Um 2024 eine Immobilie als Kapitalanlage zu kaufen, müssen Sie neben dem eigenen Interesse für Immobilien im Grunde nur die Erfordernisse für ein Bankdarlehen erfüllen und ein angemessenes Einkommen verdienen.

Eine Immobilie als Kapitalanlage ist bereits ab einem monatlichen Einkommen von 3.000 Euro netto und Ersparnissen von 10.000 Euro realisierbar. Immobilien-Investments sind langfristig und daher macht es Sinn lieber früher als spät anzufangen, und sein Geld für sich arbeiten zu lassen. Sogar wenn Sie auf ein Eigenheim sparen, macht eine Kapitalanlage-Immobilie als Sparform mehr Sinn als das Geld auf einem Tagesgeldkonto anzulegen.

Wo soll ich jetzt Immobilien als Kapitalanlage kaufen? Weiterhin in München? In Hamburg? Oder in Berlin? Sinken hier nicht aktuell die Kaufpreise? Und was kann ich mir hier aufgrund der gestiegenen Zinsen überhaupt als Anleger leisten? Vermutlich nur ein kleines Studentenapartment oder Mikroapartments. Kein wirklich großer Wurf als angehender Immobilien-Investor.

Aus unserer Sicht liegt hier bereits der erste Fehler: Sie suchen am falschen Standort. Im wirtschaftsstarken München kann sich der Durchschnitts-Anleger nicht einmal mehr eine 3‑Zimmer Wohnung leisten. München ist teuer, fast zu teuer. Und es wächst leider nicht in dem Maße, so dass die Kaufpreise in Zukunft bei höherem Zins nicht mehr so stark steigen werden. Auch Hamburg oder Berlin scheinen Ihren Boom hinter sich zu haben. Berlin war ein Standort, den wir in den 2000er Jahren stark empfohlen haben. Jetzt würden wir hier nicht mehr unbedingt investieren. Zumindest nicht als Erst-Käufer.

Standorte, die bereits geboomt sind, werden sich vermutlich in den nächsten Jahren nicht so gut entwickeln, wie Standorte, die aktuell boomen! Genau hier sollten Sie eine Immobilie kaufen.

Sie müssen Geldanlage-Immobilien in einer Region auswählen, die sich wirtschaftlich stark im Wachstum befindet. Ein Ballungsraum, in dem es einen Bevölkerungszuwachs gibt. Und in dem sich viele Unternehmen ansiedeln. Achten Sie also auf die folgenden drei Punkte:

Dies ist die ideale Lage, in der Sie 2024 Immobilien kaufen sollten. Denn die zukünftige Entwicklung solcher Immobilienmärkte kann den Nachteil der gestiegenen Zinsen locker wieder wett machen. Ein gründliches Verständnis des jeweiligen Immobilienmarktes und der regionalen wirtschaftlichen Trends ist unerlässlich, um fundierte Entscheidungen zu treffen.

Welche Immobilie sollten Sie 2024 kaufen? Ein Neubau- oder Bestands-Objekt? Pflege-Immobilien? Denkmalschutz-Objekte? Welche Größe ist sinnvoll? Mikroapartments? Einfamilienhäuser?

Wer 2024 in Immobilien investieren möchte, sollte sich genau überlegen, welches Objekt er kauft und ob das dazugehörige Konzept auf einen längeren Zeitraum gesehen auch sinnvoll ist. Die Immobilie muss zu Ihrer Lebensplanung passen und sie muss Ihnen positive Perspektiven bieten. Einen kurzen Überblick über die verschiedenen Objektarten und deren Vor- und Nachteile:

Als Faustregel gilt: Investieren Sie in bodenständige Objekte. Objekte, die immer gebraucht werden. Mittelgroße Bestands-Wohnungen in guten, soliden Lagen. Die Zeiten des Experimentierens sind vorerst vorbei. Wenn Sie mit Immobilien beginnen, fangen Sie mit dem Obigen an und verschieben Sie das vielversprechende AirBnB-Kapitalanlagen-Konzept auf später.

Im folgenden Video unseres Kooperationspartners Konzept + Grund wird der Vorteil von Bestandsobjekten erläutert:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo.

Mehr erfahren

Auf vielen Portalen im Internet wird fälschlicherweise erklärt, dass die Rendite eines Objektes stimmen muss, um den Kauf zu rechtfertigen. Es macht hier den Anschein, dass dies der einzige Faktor ist, der darüber entscheidet, ob sich ein Investment lohnt oder nicht. Die Rendite ist der Mietertrag der Immobilie und sie wird in Prozent angegeben.

Beispiel: Sie kaufen eine Immobilie für 100.000 Euro und die Miete ist 1.000 Euro monatlich. Auf das Jahr gerechnet wären dies 12.000 Euro Mieteinnahmen, also 12% Rendite (bezogen auf den Kaufpreis).

Leider ist es dann doch nicht so einfach. Die Rendite ist genau wie die steuerlichen Vorteile nur ein Faktor, der das Objekt rentabler macht. Aber wirklich ausschlaggebend ist das Gesamtkonzept! Denn gewiefte Eigentümer schaffen es vielleicht, einen Mieter zu finden, der bereit ist eine besonders hohe Miete zu zahlen. Doch ob dieser Mieter langfristig bleibt, ist die andere Frage. Jede Stellschraube eines Immobilieninvestments von der Finanzierung bis zur Mietrendite sind also nur ein Faktor, der in ein Gesamtkonzept eingebettet ist. Und dieses muss einfach stimmen.

Wenn Sie dennoch einige Anhaltspunkte für Immobilienrenditen finden möchten, empfehlen wir Ihnen den folgenden Artikel, der Ihnen eine vollständige Anleitung zur Bestimmung der Rendite nach Objektart und Standort gibt.

Wie zuvor beschrieben muss die Immobilie zu Ihnen, Ihrer aktuellen Lebenssituation und Ihrer zukünftigen Planung passen. Es gibt Fälle, in denen Sie vielleicht Abstand vor dem Ankauf von Immobilien oder einem Immobilienkredit nehmen sollten oder in denen Sie einfach besser planen sollten:

Eine vermietete Immobilie als Investition ist mit einer gewissen langfristigen Planung verbunden. Alle Lebensumstände, die sich einer langfristigen Planung entgegenstellen oder diese unmöglich machen sollten daher berücksichtigt werden.

Die Entscheidung, in Immobilien zu investieren ist fast in jeder Situation sinnvoll. Doch muss die Immobilie stimmen und zu Ihnen passen. Wenn Sie hier alle wichtigen Faktoren berücksichtigen, können Sie mit Immobilien beschleunigt Vermögen aufbauen. Eine gute Beratung durch Experten und Ihre eigene Recherche ist daher zu empfehlen. Um keine Fehltritte bei Kapitalanlagen zu machen, empfehlen wir Ihnen unseren kostenlosen Videokurs “Die 6 Fehler bei Kapitalanlage Immobilien” für einen erfolgreichen Kauf Ihrer ersten Kapitalanlage-Immobilie!