Eigentümer bebauter oder unbebauter Grundstücke, von Eigentumswohnungen oder land- bzw. forstwirtschaftlichen Betrieben müssen bis zum 31.10.2022 für jedes ihrer Grundstücke eine eigene Erklärung mit aktuellen Daten über Wohnfläche, Baujahr, Bodenrichtwert oder Flurstücknummer an ihr Finanzamt übermitteln. Dem Urteil des Bundesverfassungsgerichts vom 10. April 2018 folgend müssen bundesweit rund 36 Millionen Grundstücke für die Grundsteuer neu bewertet werden. Das Gericht sah bei der bisherigen Bewertung den Gleichheitsgrundsatz verletzt, da die Grundstücke bis dahin anhand veralteter Werte bewertet wurden und damit manche Eigentümer unangemessen hoch bzw. unangemessen niedrig besteuert würden.

Dass eine große Anzahl der Eigentümer Schwierigkeiten mit der Steuererklärung bzw. den Formularen haben dürften oder schlicht damit überfordert wären, war bereits im Vorfeld abzusehen und von zahlreichen Seiten beanstandet. Nun zeigt dies auch eine repräsentative Umfrage, für die der rbb Rundfunk-Berlin-Brandenburg das Forschungsinstitut Insa Consulere beauftragt hat.

Denn bis zum Stichtag am 31. Oktober müssen in Berlin 800.000 und in Brandenburg 1,8 Millionnen Grundstücksbesitzer ihre Erklärung zur Grundsteuer abgeben. Und auch hierzulande häufen sich die Proteste Betroffener und von Interessenverbänden. Die Rufe nach einer Fristverlängerung und mehr Zeit für die Beschaffung der benötigten Daten sowie einer Vereinfachung der Formulare werden lauter. Die rbb Studie hat ergeben, dass 36 % der Grundstücksbesitzer, die in Berlin und Brandenburg zur Abgabe der Steuererklärung für die Grundsteuer verpflichtet sind, nicht alleine mit den Formularen zurechtkamen und sich Hilfe bei Familienmitgliedern, bei Steuerbüros oder beim Finanzamt holen mussten.

Befragt wurden 500 Eigentümer bzw. Eigentümerinnen von Grundstücken oder Wohneigentum in Berlin und Brandenburg. Für 40 % der Befragten waren die Fragebögen in puncto Gestaltung und Formulierung zu schwierig gehalten, sie empfinden die Formulare als kompliziert, viele können mit den Zahlen, Nummern und Fachbegriffen nicht viel anfangen.

Auch Vertreter der Berliner Senatsbehörde räumen bereits ein, dass die Formulare Wörter beinhalten, die tatsächlich nicht im täglichen Sprachgebrauch üblich seien und das Ausfüllen daher mit etwas Mühe verbunden sein könne.

Das zeigt sich auch beim Rücklauf. Bis Mitte September hatten in Berlin nur 13 %, in Brandenburg gar nur 10 % der Grundstücksbesitzer ihre Erklärungen zur Grundsteuer eingereicht, so die zuständigen Ämter. Die vom rbb beauftragte Studie hebt hervor, dass die Abgabefrist zumindest für ein Viertel der Befragten problematisch ist und sie sich unbedingt eine Fristverlängerung wünschen. Einem Drittel wäre für das Ausfüllen der komplizierten Formulare ein Hilfe-Center sehr willkommen. Für 40 % wäre es gar wünschenswert, die Grundsteuer erst gar nicht zu reformieren.

Bereits vor Start des Erfassungszeitraums vom 1. Juni bis 31. Oktober 2022 forderten einige Verbände und Landespolitiker aufgrund der abzusehenden Probleme eine Verlängerung der Abgabefrist. Auch Bundesfinanzminister Lindner hatte dies infolge der geringen Rücklaufraten nicht ausgeschlossen. In einer Meldung vom 21. September 2022 schloss das Finanzministerium zunächst eine Verlägerung der Frist mit Verweis auf drohende Steuerausfälle und bekannten Folgen für die Haushalte aus. Am 05. Oktober brachte Lindner eine Verlängerung für einen “überschaubaren Zeitraum” nun wieder ins Gespräch, da die Rücklaufraten bislang immer noch nicht entscheidend angestiegen sind und er eine Überforderung der Bevölkerung bei der Erklärung der Grundsteuer sieht. Ob es tatsächlich zur Verlängerung kommt, wird sich in den kommenden Wochen zeigen.

Falls Sie sich aus „Respekt“ vor den komplizierten Formularen noch nicht an die Erklärung gewagt haben, empfehlen wir Ihnen, die Formulare trotzdem einfach einmal alleine auszufüllen und mal zu schauen, wie weit Sie kommen. Oft ist es dann tatsächlich einfacher als gedacht. Tragen Sie einfach, so gut es geht, die Informationen zusammen. Stellen Sie dann fest, dass Sie an Ihre Grenzen stoßen, können Sie immer noch einen kompetenten Steuerberater kontaktieren oder eine kostenlose oder auch kostenpflichtige Ausfüllhilfe im Internet nutzen (siehe dazu weiter unten). Und nun zu den einzelnen Anlaufstellen:

Hinweis: Die Angebote der kostenpflichtigen Anbieter haben wir nicht selbst in Anspruch genommen und somit auch nicht geprüft. Wir nennen die Anbieter hier exemplarisch und empfehlen Ihnen, bei Bedarf die Angebote anhand Ihres konkreten Falles zu prüfen und ggfs. weitere Anbieter zu ermitteln.

Die Bundesregierung hat aufgrund der befürchteten Energieknappheit im kommenden Winter eine neue Energieverordnung zum Einsparen von Energie verabschiedet. Diese ist seit dem 1. September 2022 gültig.

Seit dem 1. September ist die „Verordnung zur Sicherung der Energieversorgung über kurzfristig wirksame Maßnahmen“ der Bundesregierung in Kraft aus der sich auch neue Verpflichtungen für Vermietende ergeben.

Zunächst sind Gas- und Wärmelieferanten verpflichtet, Vermietern Auskünfte zu Energieverbrauch, Energiekosten und Einsparpotenzialen zu liefern. Das betrifft sowohl aktuelle Entwicklungen wie auch zukünftige Preissteigerungen. Laut der neuen Energieeinsparverordnung müssen Sie als Vermieter bzw. der Hausverwalter diese Informationen an die Mieter weitergeben, damit diese sich ein Bild machen können.

Speziell wenn Sie zehn und mehr Wohneinheiten vermieten, müssen Sie ihren Mietern bis zum 31. Januar 2023 individuell Informationen zu ihren voraussichtlichen Energiekosten bereitstellen.

Das bedeutet einen signifikanten bürokratischen Mehraufwand. Denn Gas- und Wärmelieferanten informieren ihre Kunden zwar über Energieverbrauch, Kosten und Energiepreissteigerungen, jedoch sind diese Daten als Grundlage für individuelle Energiekosten von Mietern nicht ausreichend. Vielmehr ergeben sich hierfür erst dann aussagekräftige Werte, wenn die Angaben der Energielieferanten mit den Werten der Heizkostenabrechnung kombiniert werden.

Betroffene Vermieter müssen dazu die Kostenprognosen der Energielieferanten für alle ihre Mieter individualisieren, was mit erheblichem bürokratischem und zeitlichem Mehraufwand verbunden ist und wofür ebenfalls eine fundierte Datenbasis vonnöten ist.

Die individuelle Informationspflicht ist für betroffene Vermieter teils nicht einfach umzusetzen. Doch es gibt mittlerweile einige professionelle Angebote auf dem Markt, die bei dieser Aufgabe helfen können. Ein Beispiel, wie es funktionieren kann: Der Serviceanbieter Techem für smarte und nachhaltige Gebäude. Bestandskunden finden auf der Homepage einen kostenlosen Online-Service, mit dem sich individuelle Energiekostenprognosen erstellen lassen. Die Daten der letzten Heizkostenabrechnung werden mit den Angaben der Gas- und Wärmelieferanten kombiniert und dann direkt eine Kostenprognose pro Wohneinheit erstellt. Im Kundenportal wird dann eine PDF-Datei zum Download bereitgestellt. Die Kunden müssen lediglich die Preisprognose des Energieversorgers in ein Formular einpflegen und erhalten eine schnelle, einfache und rechtskonforme Auswertung, die sie an Ihre Mieter weiterleiten und so ihrer Informationspflicht nachkommen können.

Für Vermieter, die bei der Informationspflicht Unterstützung wünschen, können mittlerweile bereits mehrere solche und ähnliche Angebote auf dem Markt finden.

Der Kauf von Immobilien wird genau wie die Gründung einer GmbH oder andere Geschäfte immer über einen Notar dokumentiert und abgewickelt. Da die hierbei erstellte Urkunde stets im Archiv des Notars verbleibt, erhalten alle Beteiligte nur eine Kopie des beurkundeten Rechtsgeschäfts. Die verschiedenen Formen der Urkunden-Kopie und deren Zweck und Rechtskraft erläutern wir Ihnen im Folgenden.

Was ist eigentlich ein Notar?

Der Beruf des Notars ist ein unabhängiges, öffentliches Amt, das den Zweck hat, Unterschriften zu beglaubigen und Beurkundungen von Geschäften, Tatsachen, Nachweisen oder Unterschriften vorzunehmen. Ein Notar ist ein hochqualifizierter Jurist und verfolgt in der Hauptsache die Tätigkeit, Unterschriften an Dokumenten wie Kaufverträgen, Erbschaften oder Vollmachten zu bezeugen, damit diese Gültigkeit erlangen.

Als gesetzlich geregelter Beruf erfolgt die Abrechnung der Dienste eines Notars gemäß einer Gebührenordnung. Ein Notar wird zwar durch Behörden offiziell zu seinem Amt bestellt, agiert aber wirtschaftlich meist als Selbstständiger und ist somit eine unabhängige Anlaufstelle.

Eine Beglaubigung, notarielle Beglaubigung oder öffentliche Beglaubigung ist eine amtliche Bestätigung, dass etwas wahr und richtig ist. Bei einer notariellen Beglaubigung bezeugt ein Notar also nur, dass zum Beispiel eine Unterschrift korrekt ist, indem er den Ausweis und die Identität überprüft und denjenigen vor seinen Augen unterschreiben oder bezeugen lässt, dass eine gesetzte Unterschrift die seine ist. Der Notar prüft das zu unterschreibende Dokument nur dahingehend, ob es strafbar ist und er als Notar deswegen seine Mitwirkung verweigern müsste — den tatsächlichen Inhalt des Dokuments bezeugt er somit nicht, nur dass eine Unterschrift gesetzt wurde. Er erteilt auch keine anderweitige Beratung zum Inhalt und möglicher Formulierungen oder Gestaltungen. In manchen Fällen und in manchen Bundesländern kann eine öffentliche Beglaubigung auch durch andere Instanzen als den Notar erfolgen.

Wird für ein Geschäft eine notarielle Beurkundung benötigt, so ist die Tätigkeit des Notars deutlich umfassender:

Hier klärt der Notar den Sachverhalt, befragt die Parteien über deren Willen bzw. Ansinnen und belehrt über die rechtliche Tragweite der Sache, die beurkundet werden soll. Teil einer Beurkundung ist auch immer, dass der Notar den vollständigen Text des zu unterzeichnenden Dokuments beiden Vertragsparteien vorliest, inhaltliche Fragen klärt und anschließend deren Unterschriften mit seiner eigenen Unterschrift bezeugt. Dieses Prozedere erzeugt eine Urkunde, die der Notar in seinem Urkundensammlung aufbewahren muss. Das Verfahren zur Beurkundung ist umfangreich und enthält mehrere Schritte.

Je nach Vorgang ist durch das Gesetz eine notarielle Beurkundung oder lediglich eine notarielle Beglaubigung vorgeschrieben. Dies wird in der sogenannten Formvorschrift festgelegt.

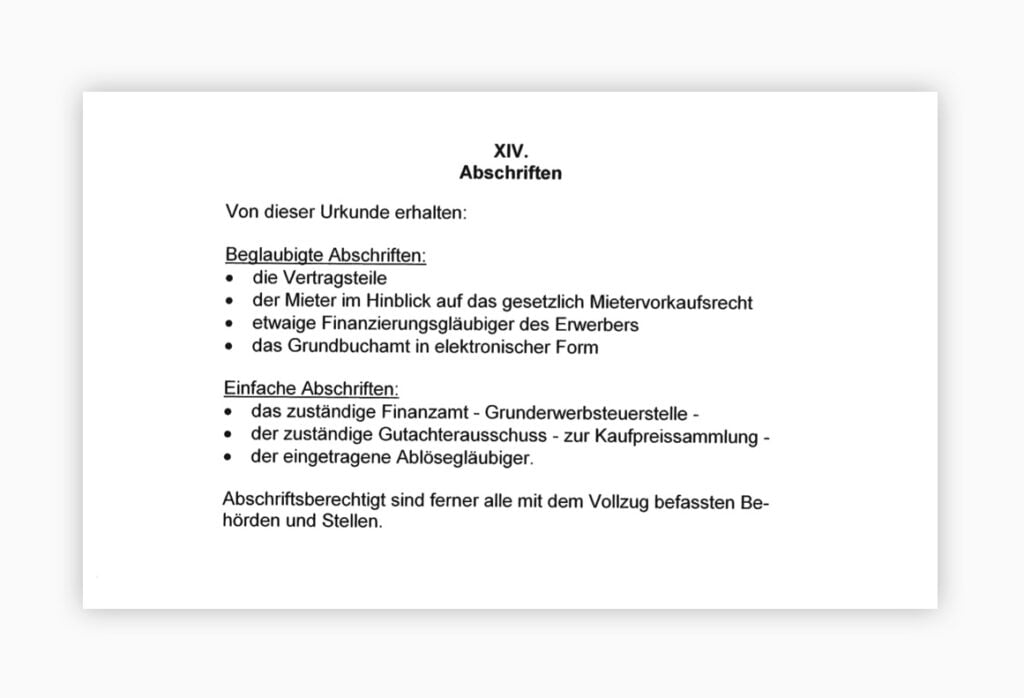

Ein Immobilien-Kaufvertrag ist nach Beurkundung eine sogenannte notarielle Urkunde allgemein auch Urschrift genannt. Diese bleibt als solche immer beim Notar in dessen Urkundensammlung. Der Notar kann dann unterschiedliche Arten von Kopien für Käufer, Verkäufer oder andere von der Urschrift anfertigen.

Jegliche Art von Kopie der Urschrift wird Abschrift genannt. Diese muss nicht zwingend ein Scan, bzw. Fotokopie der Urschrift sein. So kann eine Abschrift auch als Ausdruck der Vertragsdatei erstellt werden und an der Stelle der Original-Unterschriften lediglich ein gez. (= gezeichnet) gefolgt von dem Namen des Unterschreibenden enthalten. An der Stelle des Notarsiegels würde in einem solchen Fall L.S. stehen

Die erste Form der Abschrift ist eine einfache Abschrift. Diese ist eine Abschrift des Originals ohne Beglaubigung vonseiten des Notars, dass der Inhalt mit der Urschrift exakt übereinstimmt. Sie hat daher keine besondere Beweiskraft, wird aber generell als Nachweis akzeptiert.

Eine beglaubigte Abschrift ist eine Abschrift, bei welcher der Notar bestätigt, dass der Inhalt dem Original gleicht (auch Beglaubigung genannt). Diese enthält also einen unterzeichneten Vermerk des Notars, der die Inhaltsgleichheit bestätigt. Die beglaubigte Abschrift wird ausgedruckt mit dem Prägesiegel des Notars und Schnur versehen, um sicherzustellen, dass keine Seiten ausgetauscht, entfernt oder hinzugefügt werden können.

Bei einem Immobilienverkauf erhalten Käufer und Verkäufer oftmals eine beglaubigte Abschrift während z.B. die Finanzämter lediglich eine einfache Abschrift erhalten. Zusätzlich senden Notare häufig allen Vertragsparteien auch noch eine einfache Abschrift in elektronischer Form (PDF) per E‑Mail zu.

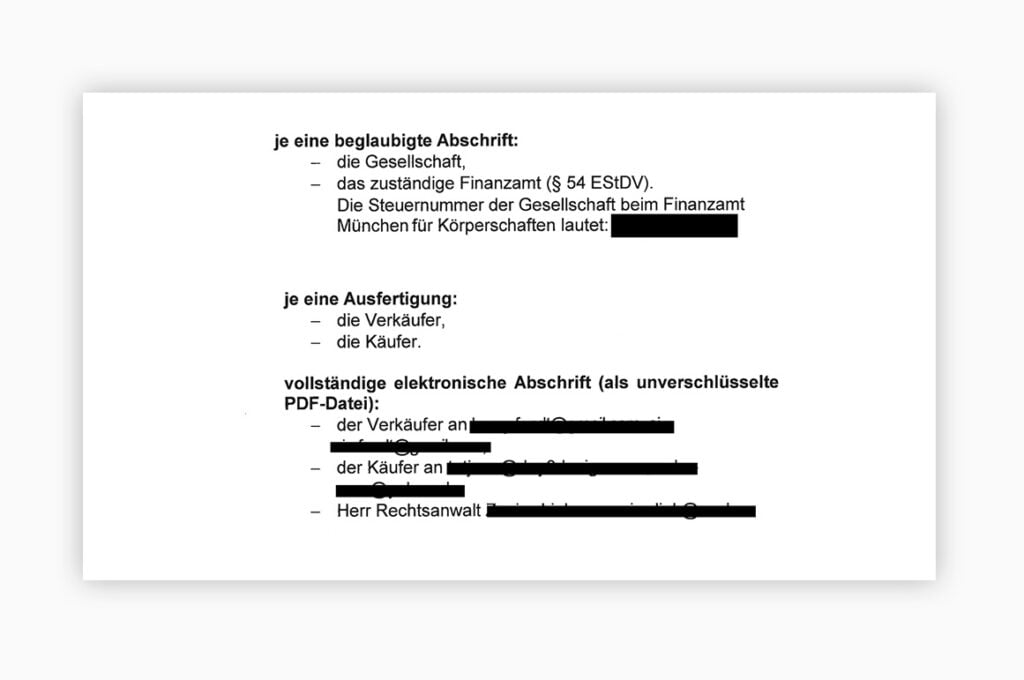

Eine Ausfertigung ähnelt einer beglaubigten Abschrift. Sie darf ausschließlich von der Urschrift der notariellen Urkunde gemacht werden und gilt im Rechtsverkehr als gültiger Vertreter ebendieser. Wo man die Urschrift im Rechtsverkehr also eigentlich vorlegen müsste, dies aber nicht kann, da sie ja in der Urkundensammlung des Notars verbleibt, benötigt man immer eine Ausfertigung. Eine beglaubigte Abschrift oder eine einfache Abschrift reichen hier nicht aus, da ihre Beweiskraft zu gering sind.

Dies ist zum Beispiel bei einer beurkundeten Vollmacht der Fall, die ein Vertreter bei einem Immobilien-Kauf benötigen würde. Mit der Ausfertigung kann der Bevollmächtigte beweisen, dass eine beurkundete Vollmacht besteht und man kann davon ausgehen, dass diese Vollmacht nach wie vor wirksam ist, da der Bevollmächtigte noch im Besitz der Ausfertigung ist. Von der Ausfertigung dieser Vollmacht könnten in diesem Fall auch eine beglaubigte Abschrift erstellt werden, die dem Kaufvertrag als Anlage beigefügt wird.

Eine Ausfertigung erkennt man am Ausfertigungsvermerk, einem Hinweis, der die Abschrift als Ausfertigung kennzeichnet. Dieser enthält neben dem Datum der Ausfertigung auch die Person, der die Ausfertigung ausgehändigt wird. Beides wird im Urkundenverzeichnis des Notars eingetragen, so dass zu jeder Urkunde / Urschrift klar ersichtlich ist, wie viele Ausfertigungen für welche Personen erstellt wurden.

Ein weiteres Beispiel ist der Verkauf einer Gesellschaft (GmbH). Hier erhalten Käufer und Verkäufer eine Ausfertigung des beurkundeten Kaufvertrags. Das Finanzamt und die Gesellschaft selbst erhalten nur eine beglaubigte Abschrift. Die Notare senden den Vertragsparteien gerne auch zusätzlich eine einfache Abschrift in elektronischer Form per E‑Mail zu.

Ein Notar hat die Aufgabe, rechtsgültige Rechtsgeschäfte abzuschließen, die im Interesse aller Beteiligten stehen. Er ist Ihre Anlaufstelle bei Fragen vor dem Abschluss und auch noch während der Beurkundung.

Nach Beurkundung eines Immobilien-Kaufs erhalten Sie meist eine beglaubigte Abschrift des Immobilien-Kaufvertrags. Dieses Dokument sollten Sie sorgfältigst aufbewahren.

Beim Kauf einer Immobilie kommt immer ein Kaufvertrag zustande, der oftmals unbekannte Fachbegriffe enthält. Im Folgenden möchten wir Ihnen diese Schlüsselbegriffe erklären, so dass Sie einen Kaufvertrag mit Leichtigkeit lesen und auch tatsächlich verstehen können.

Zuallererst läuft einem der Begriff Auflassung über den Weg. Als Auflassung bezeichnet man heutzutage die Übertragung des Immobilienbesitzes auf jemand anderen. Seinen Ursprung findet die Auflassung im germanischen. Wenn ein Haus von einem neuen Eigentümer übernommen wurde, ließ man mehrere Tage die Türe offen (daher: Auflassen), damit die anderen Dorfbewohner die Eigentumsübertragung wahrnehmen konnten. Die Auflassung wird in Form eines Kaufvertrags durch einen Notar beurkundet. Auflassung und Eintragung des Eigentumswechsels ins Grundbuch bewirken den Eigentumsübertrag.

Zuvor erfolgt allerdings die Auflassungsvormerkung, dabei handelt es sich um eine Belastung, welche in das Grundbuch eingetragen wird und den Anspruch des Käufers auf Eigentumsübertragung bis zu seiner endgültigen Eintragung als Eigentümer sichert. Jegliche Eintragung oder Löschung im Grundbuch ist nachfolgend nur noch mit Zustimmung des Grundstückkäufers möglich.

Die Auflassungsvormerkung dient zum beiderseitigen Schutz des Käufers und Verkäufers, um sicherzustellen das erfolgt, was zuvor im Kaufvertrag festgelegt wurde. So kann weder der Verkäufer zweimal verkaufen oder nach Zahlung des Käufers einfach „abhauen“ noch der Käufer nach Eintragung als Eigentümer die Zahlung verweigern. Mit Hilfe der Auflassungsvormerkung wird eine Verpflichtung von beiden Seiten gleichermaßen eingegangen und ein möglicher Rechtsstreit verhindert.

Einfach ausgedrückt wird die Immobilie durch die Auflassungsvormerkung für den Käufer reserviert, um Rechtssicherheit zu schaffen, da der Übertragungsprozess einige Zeit in Anspruch nehmen kann.

Auf diese Weise ist es möglich, dass der Käufer den Kaufpreis zahlt, ohne bereits Eigentümer zu sein, jedoch mit der Sicherheit, dass eine nach Verkaufsabschluss stattfindende Eintragung oder Abänderung im Grundbuch ohne seine Zustimmung ausgeschlossen ist. Nach Zahlung kann der Käufer dann als Eigentümer registriert werden. Der Verkäufer kann die Eintragung zu diesem Zeitpunkt nicht mehr verhindern oder abändern. Dies ist der übliche Weg die Rechte beider Seiten zu schützen.

Desweiteren wird im Kaufvertrag auch eine Vertretung mit Vollmacht vermerkt, sollte dies der Fall sein. Bei der Beurkundung des Immobilienkaufvertrages durch den Notar müssen nicht alle Beteiligten persönlich anwesend sein. Stattdessen kann ein Bevollmächtigter für die nicht anwesende Person unterschrieben. Zuvor muss jedoch diese Vollmacht bei einem Notar selbst beglaubigt werden, um die Gültigkeit zu gewährleisten. Nur dann gilt der Kaufvertrag.

Bei einer Vertretung ohne Vollmacht hingegen, bleibt der Kaufvertrag so lange ungültig, bis die nicht anwesende Person notariell bestätigt hat, dass die Vertretung in ihrem Sinne war. Der Kaufvertrag selbst gilt erst dann als notariell beurkundet.

Um den Vorgang eines Immobilienkaufs nun noch in einen groben zeitlichen Rahmen zu setzen: nach der Kaufentscheidung wird der Kaufvertrag (durch den Notar) vorbereitet. Sobald dieser fertig ist, geht es zur Beurkundung. Jedoch wird der Käufer nach Beurkundung nicht sofort Eigentümer der Immobilie, da er ja noch nicht im Grundbuch (Abteilung I) als solcher eingetragen ist. Die eigentliche Eigentumsübertragung findet erst später statt.

Manchmal müssen Genehmigungen von Ämtern eingeholt werden, damit der beurkundete Verkauf erfolgen kann. Je nach Lage eines Grundstücks gibt es unterschiedliche Gegebenheiten, die eine solche Genehmigung notwendig machen. Dies trifft zum Beispiel zu, wenn das Grundstück in einem Sanierungsgebiet liegt. In einem Sanierungsgebiet sollen Gebäude sowie Straßen verändert werden, um Missstände zu beseitigen und das Gebiet funktionaler und für die Bewohner attraktiver zu machen. Es handelt sich vor allem um Gebiete mit alten Häusern, die lange nicht instand gesetzt worden sind. Sanierungsgebiete werden von der Gemeinde oder Stadt festgesetzt und im Grundbuch (Abteilung II) mit einem Sanierungsvermerk (Eintrag zur Sanierung) versehen. So kann das entsprechende Grundstück, welches sich in einem Sanierungsgebiet befindet, nicht ohne Genehmigung des zuständigen Amts verkauft oder belastet werden.

Darüber hinaus hat die Stadt oder Gemeinde ein Vorkaufsrecht am Grundstück bzw. der Immobilie. Mit Vorkaufsrecht oder Mietervorkaufsrecht ist der Anspruch gemeint, eine Sache, hier die Immobilie zuallererst abkaufen zu dürfen, wenn der Eigentümer verkaufen möchte.

Generell gilt: wird die Wohnung an einen Dritten verkauft, so ist der aktuelle Mieter (oder auch die Gemeinde bzw. Stadt) zum Vorkauf berechtigt. Die Person mit dem Vorkaufsrecht muss über den Inhalt des beurkundeten Kaufvertrags unterrichtet werden und ihr muss das Objekt zu denselben Konditionen angeboten werden. Sie hat dann die Möglichkeit dieses innerhalb einer Frist von zwei Monaten abzukaufen und somit den zuvor aufgesetzten und beurkundeten Kaufvertrag mit dem Käufer für nichtig zu erklären. Es besteht hier also die Möglichkeit, dass der jetzige Mieter dem Käufer das Objekt nach abgeschlossenem Kaufvertrag noch „wegschnappt“.

Um dies vorzubeugen, befragt die IDEE-plus-GELD bereits im Vorfeld Mieter unserer Anlage-Immobilien, ob Interesse an der Immobilie besteht. Der Notar wird über den Kaufvertrag bevollmächtigt, den Mieter offiziell von seinem Vorkaufsrecht zu informieren, ihm eine beglaubigte Abschrift (Kopie des Kaufvertrags) zuzusenden und im Anschluss eine Verzichtserklärung einzuholen. Unterschreibt der Mieter die Verzichtserklärung bewilligt dies einen schnelleren Ablauf, da die zweimonatige Wartefrist bis zum Erlöschen des Vorkaufsrechts nicht eingehalten werden muss.

Auch das Finanzamt ist am Kauf einer Immobilie beteiligt, denn sobald diese übertragen worden ist, wird die Grunderwerbsteuer fällig. Die Grunderwerbsteuer ist eine Steuer, die der Staat beim Kauf einer Immobilie einmalig erhebt. Sie errechnet sich anhand des Kaufpreises und ist je nach Bundesland unterschiedlich hoch. Momentan beträgt sie deutschlandweit zwischen 3,5 und 6,5 % des Kaufpreises. Ausschlaggebend für die Berechnung ist hierbei der Ort, an dem die Immobilie steht. Der Notar ist dazu verpflichtet das Finanzamt direkt nach Beurkundung über den Verkauf zu informieren.

Anschließend verschickt das Finanzamt den Grunderwerbsteuerbescheid direkt an den Käufer. Dieser Bescheid informiert den Käufer über die Höhe der zu zahlenden Grunderwerbssteuer anlässlich des Immobilienkaufs.

Sobald die Grunderwerbssteuer bezahlt wurde und keinerlei anderweitige Steuerschulden von Seiten des Käufers vorhanden sind, erfolgt eine Unbedenklichkeitsbescheinigung (UB). Diese Bescheinigung des Finanzamts sagt aus, dass aus steuerlicher Sicht keine Bedenken gegen die Kaufabwicklung bestehen. Wird die Bescheinigung jedoch nicht ausgestellt, weil zum Bespiel die Grunderwerbsteuer nicht gezahlt wurde, so darf der Käufer nicht als Eigentümer ins Grundbuch eingetragen werden. Als Folge dessen müsste der Verkäufer bis zur endgültigen Eigentumsübertragung für die Kosten des Käufers mithaften (beispielsweise Notargebühren, Grunderwerbsteuer).

Eine weitere Steuer, welche beim Immobilienankauf fällig wird, ist die Grundsteuer — nicht zu verwechseln mit der Grunderwerbsteuer. Die Grundsteuer ist eine von den Gemeinden erhobene Steuer auf Grundbesitz, die anhand mehrerer Werte festgesetzt/kalkuliert wird. Es handelt sich um eine regelmäßig zu zahlende Steuer, welche so lange anfällt, wie man Eigentümer einer Immobilie ist. Sie fällt jährlich an und wird üblicherweise pro Quartal bezahlt. Bei vermieteten Objekten besteht die Möglichkeit die Grundsteuer auf die Mieter umzulegen.

Die Eintragungsbekanntmachung wird durch das Grundbuchamt an alle Beteiligten versandt, sobald eine Änderung (Eintragung oder Löschung) im Grundbuch stattfindet. Beispielsweise wird nach der Eintragung der Auflassungsvormerkung im Grundbuch, welche ja direkt nach der Beurkundung durch den Notar veranlasst wird, eine Eintragungsbekanntmachung an Notar, Käufer und Verkäufer versandt.

Die Eintragungsbekanntmachung ist ein gesetzlich geregeltes Dokument des Grundbuchamts, welches mit jeder neuen Eintragung oder Löschung im Grundbuch den an diesem Vorgang beteiligten Parteien zugeschickt wird. In dem Schreiben wird, das betroffene Grundbuchblatt sowie die exakt vorgenommene Änderung benannt. Oftmals wird die Eintragungsbekanntmachung mit einem Grundbuchauszug verwechselt. Diese sind jedoch nicht gleichwertig, da der Grundbuchauszug weit mehr Informationen enthält.

Auf vielen Immobilien lasten Grundpfandrechte, welche der Verkäufer – je nach Vereinbarung im Kaufvertrag – vor Verkauf durch eine Zahlung der Restschuld beseitigen kann. Dass die Restschuld beglichen ist und das Grundpfandrecht gelöscht werden kann, bestätigt die Bank oder der Gläubiger mit der sogenannten Löschungsbewilligung. Die Löschungsbewilligung ist ein Schreiben an das Grundbuchamt, in dem erklärt wird, dass ein Grundpfandrecht aufgehoben werden darf.

Bevor es zur Kaufpreiszahlung kommt, müssen im Normalfall folgende Vorrausetzungen erfüllt worden sein:

Anschließend gilt dann die Kaufpreisfälligkeit. Im Kaufvertrag wurden die Grundvoraussetzungen für Fälligkeit des Kaufpreises exakt festgesetzt. Sobald diese erfüllt sind, schickt der Notar eine schriftliche Zahlungssaufforderung an den Käufer und informiert ebenfalls den Verkäufer (= Kaufpreisfälligkeitsmitteilung) Danach hat der Käufer in der Regel zwei Wochen Zeit, den Kaufpreis zu begleichen. Sobald der Verkäufer das Geld erhalten hat, bestätigt er dies schriftlich dem Notar.

Nach vollständiger Kaufpreiszahlung kommt es zur Übergabe des Besitzes. Damit ist die wirtschaftliche Nutzungsmöglichkeit und Verantwortung für die entsprechende Immobilie gemeint. Der Käufer hat nun die Möglichkeit das Objekt zu vermieten, selbst zu beziehen, zu sanieren, etc. Die Besitzübertragung erfolgt im Regelfall vor der Eigentumsübertragung (welche erst mit Eintragung im Grundbuch stattfindet).

Umgangssprachlich meint man mit “Besitz” und “Eigentum” meist dasselbe. Im Alltag kennen wir keinen Unterschied zwischen einem Hauseigentümer und einem Hausbesitzer.

Rechtlich gibt es einen klaren Unterschied zwischen den beiden Begriffen. Eigentum bedeutet, dass man ein Recht an der Sache hat und es einem somit aus rechtlicher Sicht auch gehört. Besitz bedeutet, dass jemand über etwas verfügen kann, da es physisch oder tatsächlich bei der Person ist. Mietet man ein Auto, so bleibt der Verleiher zwar Eigentümer, der Mieter wird für die Dauer der Miete aber Besitzer des PKWs. Der Eigentümer kann weiterhin rechtlich über das Auto verfügen und zum Beispiel seine Rückgabe verlangen und der Besitzer muss dem Folge leisten.

Fast immer vereinen sich Eigentum und Besitz in einer Person. Nur manchmal, wie zum Beispiel beim Verkauf einer Immobilie gibt es einen Besitzübergang bevor das Eigentum übertragen wird.

Ebenfalls findet hier der Übergang von Nutzen und Lasten (oder Besitz, Nutzen & Lasten) aller Art statt. Mit Nutzen oder Nutzungen ist die bereits beschriebene Nutzungsmöglichkeit des Objekts gemeint (vermieten, selbst einziehen o.ä.). Die Lasten hingegen sind meist Kosten in Form von Steuern, Versicherungsbeiträge o.ä., welche ab dem Übergang vom Käufer getragen werden müssen.

Durch den Übergang von Nutzen z.B. durch Mieteinnahmen und entstehenden Lasten z.B. durch Zahlungen von Reparaturen agiert man wie ein Eigentümer.

Im Kaufvertrag wird auch von Übergang der Gefahr gesprochen. Der Käufer trägt ab diesem Zeitpunkt das Risiko einer möglichen Wertminderung bei Beschädigung oder Zerstörung des Objekts sowie zufälligen Verschlechterung.

Wird eine geteilte Immobilie erworben, so tritt der Käufer als Teil des Immobilienkaufvertrags auch in die bestehende Teilungserklärung ein. Die Teilungserklärung definiert die Miteigentumsanteile und wurde im Vorfeld beim Grundbuchamt eingereicht. Im nachfolgenden Artikel erklären wir, was eine Teilungserklärung ist, was diese enthält und wie sie aufgebaut ist.

Der Ablauf eines Immobilien-Verkaufs ist bis ins kleinste Detail geregelt und hier gibt es jede Menge Dokumente und behördliche Schritte, die getan werden müssen. Es handelt sich nicht um einen schnell unterzeichneten Vertrag mit anschließender Zahlung des Kaufpreises, sondern einen Vorgang, der sich meist über Wochen hinzieht. Doch keine Angst: der Notar erledigt den Großteil der Arbeit für den Käufer und Verkäufer!

Ein Immobilien-Kaufvertrag unterscheidet sich zwar von Notar zu Notar, enthält jedoch immer vier wesentliche Themen:

Der eigentliche Gegenstand des Kaufvertrages lässt sich auf zwei bis drei Seiten komprimieren. Lassen Sie sich demnach von den vielen Seiten nicht abschrecken!