Wer eine Baufinanzierung abschließen möchte, sieht sich oft mit ähnlich klingenden Fremdwörtern konfrontiert, die man oftmals schon in der Werbung gesehen, aber nie so richtig verstanden hat. Wir erklären Ihnen die wichtigsten Begriffe und liefern verständliche Definitionen zu allen Wörtern, auf die Sie bei der Baufinanzierung stoßen könnten. Diese wichtigen Grundlagen zu verstehen ist bei einer so hohen Darlehenssumme wie bei einem Immobilienkredit sehr wichtig.

Finanzierungs-Grundlagen

Eine Finanzierung, Kredit oder Darlehen setzt sich grundsätzlich aus fünf elementare Bausteine zusammen: die Darlehenssumme oder der Darlehensbetrag, die Laufzeit, die Zinsen, die Zinsbindung und die monatliche Rate. Die letzteren drei nennt man auch Konditionen. Vereinfacht erklärt sind Konditionen die finanziellen Bedingungen und Kosten, zu denen das Darlehen gewährt wird.

Der Darlehensbetrag ist die Summe, die Sie sich vom Kreditinstitut leihen. Nicht immer können Sie sich den gesamten Kaufpreis der Immobilie leihen. Oft verlangt eine Bank bei einer Immobilienfinanzierung, dass der Käufer einen Teil der Kosten aus eigener Tasche zahlt. Das Fachwort hierzu ist Eigenkapital. Der Anteil des Eigenkapitals wird im Verhältnis zu den Gesamtkosten der Immobilie in Prozent angegeben. Kostet die Immobile 100.000 Euro so spricht man von 20 Prozent Eigenkapital-Anteil, wenn man 20.000 Euro aus eigener Tasche zahlt. Gleichzeitig würde man die Finanzierung nun eine 80 % Finanzierung nennen, da man sich 80.000 Euro von der Bank leiht.

Die Laufzeit wird häufig mit der Zinsbindung verwechselt. Mit Laufzeit ist der Zeitrahmen gemeint, der benötigt wird um das Darlehen vollständig zurückzuzahlen. In unserem obigen Beispiel wäre die Laufzeit bei einer jährlichen Rückzahlung von 5.000 Euro genau 20 Jahre.

Die Zinsbindung, Sollzinsbindung oder Zinsfestschreibung definiert hingegen nur den Zeitraum, für den sich der Darlehensnehmer und die Bank auf einen festen Zinssatz einigen. Ein Zinssatz muss also nicht für die komplette Laufzeit des Kredits gelten, sondern nur für einen Teil der Laufzeit. Die Gründe weswegen Darlehensnehmer eine kürzere oder längere Zinsbindung wählen sind vielfältig, doch im Grundsatz gilt, dass je länger die Zinsbindung, desto höher auch der Zins. Nachdem die Zinsbindung abgelaufen ist, wird für die noch zu zahlende Summe, auch Restschuld genannt, ein neuer Zinssatz festgelegt. Die genauen Bedingungen für diesen neuen Zinssatz werden oft schon zu Beginn des Darlehens im Vertrag festgelegt. Da es auf dem Markt oft zum Ablauf der Zinsbindung bessere Konditionen als den vorab festgelegten Anschlusszins gibt, bemüht sich der Darlehensnehmer häufig nach Ablauf der Zinsbindung um eine Anschlussfinanzierung oder schließt frühzeitig ein Forward-Darlehen ab. Doch dazu später mehr.

Zinsen: Diese sind die Kosten für den Kredit und werden in Prozent bezogen auf die Darlehenssumme und einen Zeitraum von 12 Monaten angegeben. Bei einem Darlehen über 100.000 Euro zu einem Zinssatz von 1% werden also alle 12 Monate 1.000 Euro (= 1 %) an Zinsen an die Bank fällig. Zahlungen finden aber fast ausschließlich auf monatlicher Basis statt und somit ist der monatlich fällige in unserem Beispiel 83,33 Euro (1/12 von 1.000 Euro).

Zahlt man allerdings nur die fälligen Zinsen an die Bank, werden sich die Schulden niemals reduzieren. Die Rückzahlung der Schuld wird Tilgung genannt. Die Höhe der Tilgung wird ebenfalls in Prozent auf einen Zeitraum von 12 Monaten angegeben. Eine Tilgung über 1 % ist in unserem Beispiel 1.000 Euro Rückzahlung pro Jahr. Der monatlich zu zahlende Betrag wird Tilgungsrate genannt und beläuft sich auf 83,33 Euro

Die Summe aus Zinszahlung und Tilgungsrate bildet die Monatsrate, die an die Bank zu zahlen ist. Wie hoch diese Rate sein soll, sollten Sie sich genau überlegen, um keine zu hohen Verpflichtungen einzugehen, denen sie später nicht mehr nachkommen können.

Das obige sind die vereinfachten Grundlagen und Bausteine einer Finanzierung. Da Kaufmänner und Bankhäuser seit Jahrhunderten Kredite in verschiedensten Formen vergeben, haben sich diese Grundlagen um Tricks und Gestalgungsvarianten erweitert.

Zins ist nicht gleich Zins

Sicherlich haben Sie schon einmal den Begriff Effektivzins und Sollzins gelesen und sich die Frage gestellt, wo der Unterschied liegt, zumal die Höhe der beiden Zinssätze oft nur minimal unterschiedlich.

Was ist der Sollzins oder Nominalzins?

Der Nominalzins oder Sollzins gibt den reinen Zinssatz eines Darlehens an. Er berücksichtigt aber nicht die Nebenkosten, die beispielsweise bei einer Immobilienfinanzierung anfallen.

Was versteht man unter Effektivzinsen oder effektiver Jahreszins?

Bei den Effektivzinsen muss die Bank zum Sollzins die zusätzlich anfallenden Nebenkosten mit einberechnen. Der Effektivzins ist dadurch höher und näher an den tatsächlichen Kosten, die von Ihnen zu zahlen sind. Nebenkosten bei einer Finanzierung sind zum Beispiel (aber nicht immer) Vermittlungsprovision, Bearbeitungsgebühren, Kosten für die Beurkundung der Grundschuld (Pfandbrief) und manchmal auch Schätzungs- oder Bewertungskosten. Seit einigen Jahren müssen Finanzierungshäuser den Effekzivzins verpflichtent angeben, um den Kunden den Angebotsvergleich zu vereinfachen. Doch für vollständige Transparenz sorgt dieses System leider nicht, da die gesetzlichen Vorschriften nicht alle Nebenkosten beinhalten und z.B. Bereitstellungszinsen nicht berücksichtigt werden.

Jeder Kredit birgt für die Bank auch ein Risiko. Zahlt der Darlehensnehmer das Geld pünktlich zurück oder nicht? Sie versucht dieses Risiko einzuschätzen und verlangt entsprechend Zinsen. Je höher das Risiko für die Bank zu sein scheint, desto höher der Zins, den sie verlangt. Neben Ihrer Bonität gibt es noch weitere Faktoren, die den Zinssatz beeinflussen:

- Leitzins der EZB (Europäische Zentralbank)

Ihr Zinssatz ist in erster Linie vom sogenannten EURIBOR (Euro InterBank Offered Rate) abhängig. Dies ist der Zinssatz, zu dem sich Banken in der Eurozone gegenseitig kurzzeitig Gelder leihen. Steigt dieser, steigen auch die Zinsen, die Banken von Ihren Kunden verlangen. - Dauer der Zinsbindung

Eine längere Zinsbindung bedeutet mehr Planungssicherheit für den Kreditnehmer. Die Bank lässt sich diese Sicherheit bezahlen und verlangt höhere Sollzinsen, je länger die Zinsbindung gilt. - Höhe der Kreditsumme

Je höher die Kreditsumme, desto höher ist auch das Risiko in den Augen der Bank und sie verlangt einen höheren Zins. - Sicherheiten

Hinterlegte Sicherheiten, wie die Immobilie selbst, verringern das Ausfallrisiko für die Bank und erlauben einen günstigeren Zinssatz. - Minimalfaktoren

Es gibt viele weitere Faktoren, die den Zinssatz minimal beeinflussen können. Beispielsweise ist eine Verlängerung der bereitstellungsfreien Zeit einer davon.

Darlehensbetrag ist nicht gleich Auszahlungssumme

Um den Zweck des Effektivzinses noch näher zu verdeutlichen, möchten wir auf etwas hinweisen, das wenigen bekannt ist: Der abgeschlossene Darlehensbetrag unterscheidet sich häufig von der tatsächlich ausgezahlten Summe.

Auf Finanzierungsportalen und in Baufinanzierungsrechnern wird nur der Netto-Darlehensbetrag, also die Auszahlungssumme, als Berechnungsgrundlage gewählt. Diese Summe sollte deckungsgleich mit dem benötigten Betrag, damit Sie Ihr Vorhaben realisieren können. Zur Auszahlungssumme kommen Bearbeitungsgebühren und vorgeschriebene Kreditversicherungen hinzu und die Summe hieraus bilden die Grundlagen für die Zinsberechnung. Rechnet man nun zu dieser Summe noch alle auf die Laufzeit anfallenden Zinsen hinzu, erhält man das, was man am Ende der Laufzeit insgesamt gezahlt hat. Den Gesamtbetrag des Kredits, auch Brutto-Darlehensbetrag oder Gesamtdarlehensbetrag genannt. Möchten Sie zwei Kreditangebote vergleichen, lohnt sich ein Blick auf diesen Betrag , um das bessere Angebot zu identifizieren. Allerdings funktioniert dies nur, bei exakt gleichen Konditionen wie Zinsfestschreibung, Tilgungsrate und Auszahlungssumme.

Annuitätendarlehen: Sinkende Zinsen vs. steigende Tilgungsraten

Wie in den Grundlagen beschrieben unterteilt sich die Monatsrate in Tilgung und anfallende Zinsen. Doch mit jeder Zahlung sinkt die Restschuld und die sich aus der Restschuld ergebenden Zinsen sinken ebenfalls. Durch diese sinkende Zinsbelastung müsste sich die monatliche Zahlung an die Bank doch eigentlich von Monat zu Monat verringern. Da dies für den Kunden und die Bank etwas unübersichtlich werden würde und auch schwer zu planen, bleibt die monatliche Rate stattdessen gleich und der sich verringernde Anteil an Zinsen wird durch eine höhere Tilgung ausgeglichen. Dies erklärt auch, wieso man von einer anfänglichen Tilgungsrate von x % spricht: denn direkt nach der ersten Zahlung tilgt man ja mehr, um die sinkenden Zinsen auszugleichen. Die Tilgung steigt also mit jeder Zahlung an.

Ein Darlehen bei dem die monatliche Rate stehts dieselbe Höhe wird als Annuitätendarlehen bezeichnet. Annus kommt aus dem Lateinischen und bedeutet Jahr, da jedes Jahr dieselbe Summe an die Bank gezahlt wird. Das Verhältnis aus Tilgung und Zins variiert mit jeder Zahlung, wobei die Tilgungsrate steigt und die Zinszahlung geringer wird. Ein Annuitätendarlehen ist die am häufigsten verwendete Form der Immobilienfinanzierung.

Weitere Fachbegriffe bei der Immobilienfinanzierung

Bereitstellungsfreie Zeit

Oft liegen zwischen dem Abschluss des Darlehens und der Zahlung des Kaufpreises der Immobilie einige Monate oder im Falle eines Neubaus manchmal auch Jahre. In dieser Zeit wird die Darlehenssumme von der Bank bereitgehalten, dem Verbraucher aber noch nicht ausgezahlt. Erst durch die Auszahlung des Darlehens fallen die ersten Zinsen an und daher ist der maximale Zeitraum im Kreditvertrag präzise definiert.

Läuft die bereitstellungsfreie Zeit ab, ohne dass der Kaufpreis bezahlt wurde, fallen für den Verbraucher sogenannte Bereitstellungszinsen an, als Ersatz für die Einnahmen der Bank, die sie aus den normalen Zinsen gehabt hätte. Bereitstellungszinsen liegen meist bei ca. 0,15 — 0,25 Prozent je Monat, also etwa 3 Prozent im Jahr.

Läuft die bereitstellungsfreie Zeit in unserem obigen Beispiel ab und lässt sich der Verbraucher den Kredit erst drei Monate nach Ablauf auszahlen, so würde er 3 x 0,25 Prozent Zinsen auf die Summe von 100.000 Euro an Bereitstellungszinsen zahlen müssen, also insgesamt 750 Euro oder 250 Euro monatlich.

Vor allem bei Neubauten sollten Sie auf die bereitstellungsfreie Zeit und den Bereitstellungszins achten, da sich Baumaßnahmen häufig verzögern. Aber auch beim Kauf von Bestandswohnungen kann es manchmal unerwartet länger brauchen, bis alle Ämter Ihre Aufgaben zur Umschreibung der Immobilie erledigt haben. Für eine längere bereitstellungsfreie Zeit verlangt eine Bank einen höheren Sollzins (oft im Bereich von etwa 0,05 — 0,1 Prozent). Eine genaue Kalkulation lohnt sich, um festzustellen was günstiger ist: Bereitstellungszinsen zu zahlen oder den höheren Sollzins in Kauf zu nehmen.

Sondertilgung

Eine Sondertilgung ist eine Rückzahlung, die über die monatlich fällige Rate hinausgeht. Erhalten Sie beispielsweise einen Bonus in der Arbeit und möchten diesen nutzen, um Ihre Schulden abzuzahlen, so müssen Sie bei Ihrer Bank eine Sondertilgung anfragen oder ankündigen. Eigentlich sollte eine außerplanmäßige Zahlung an die Bank für diese eine Erleichterung sein, trägt diese schließlich das Risiko des Kreditausfalls – doch im Gegenteil:

Die Möglichkeit einer Sondertilgung und deren Höhe und Häufigkeit müssen im Vertrag dem Kunden zugesprochen werden, da mit dieser der Bank planmäßige Zins-Einnahmen entgehen.

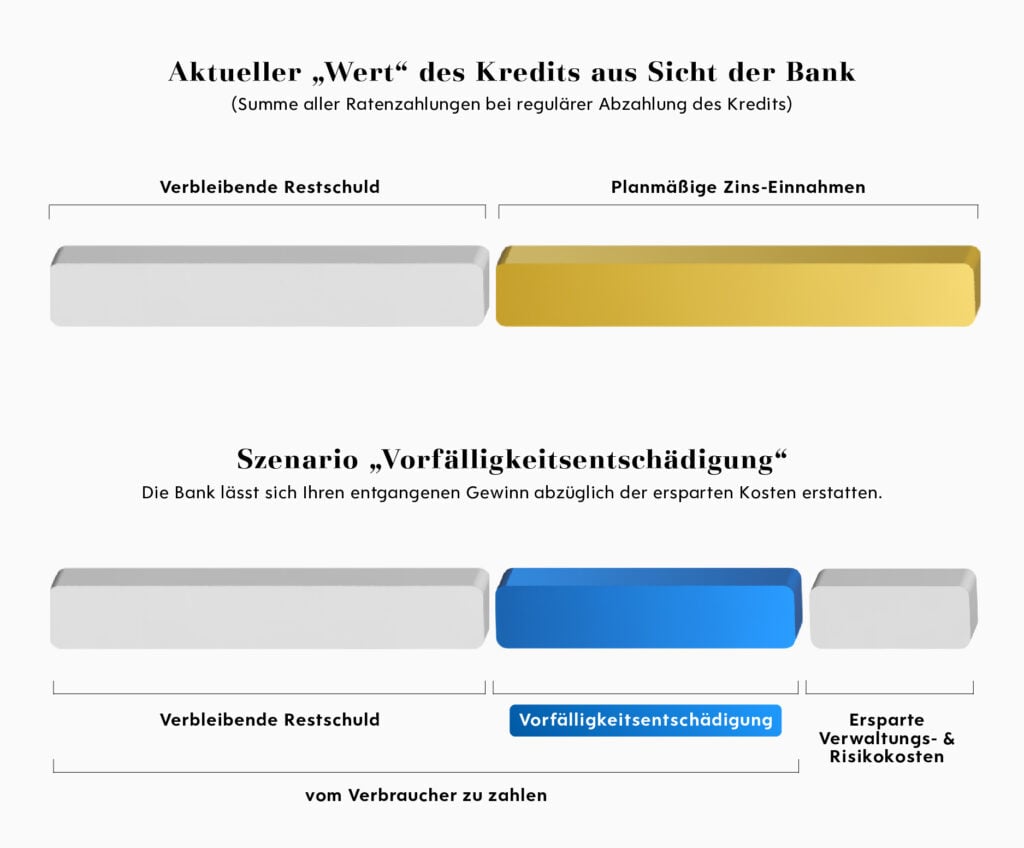

Vorfälligkeitsentschädigung oder Ablösegeld

Möchte man den Kredit vor Ablauf der Zinsbindung kündigen und die Restschuld vollständig abzahlen, so lassen sich die Banken den entgangenen Gewinn in Form einer Vorfälligkeitsentschädigung kompensieren. Je nach Restschuld kann diese einige zehntausend Euro betragen. Wie hoch sie allerdings sein darf und ob sie immer in der geforderten Höhe auch gerechtfertigt ist, ist Gegenstand vieler Beschlüsse und auch Gerichtsurteile. Es gibt Anwaltskanzleien, die das Anfechten der Vorfälligkeitsentschädigung mit dem Ziel einer Reduktion anbieten.

Tilgungssatzwechsel oder Tilgungstunnel

Mit einem Tilgungssatzwechsel räumt Ihnen Ihr Kreditgeber die Möglichkeit ein, die Tilgung und somit ihre monatliche Rate an bestimmten Zeitpunkten prozentual, z.B. um 0,5 — 1 Prozent, zu erhöhen oder zu verringern. Klären Sie, wie oft und in welcher Spanne Ihre Bank Ihnen dies ermöglicht.

Eine Beispielformulierung in einem Kreditvertrag könnte so aussehen:

„Der Darlehensnehmer erhält die Möglichkeit, während der ersten Sollzinsbindung erstmals im Jahr nach Vollauszahlung (= ab dem 2. Jahr nach der Auszahlung des Darlehens), die Regeltilgung (= normale Tilgung im Gegensatz zu einer Sondertilgung) dreimalig in der Bandbreite zwischen 1 — 5% des ursprünglichen Darlehensbetrags zu ändern.”

Tilgungsinstrument

In Kombination mit einem endfälligen Darlehen (siehe unten) werden oft Tilgungsinstrumente eingerichtet. Anstatt Monat für Monat bei der Bank einen Betrag des Kredits zurückzuzahlen, wird eine Lebensversicherung oder ein Aktienportfolio bespart. Später wird der Kredit mit der angesparten Summe auf einen Schlag zurückgezahlt. Entwickelt sich das Aktienportfolio besser als der Verlust durch die Zinsen (die sich ja nicht verringern, da nicht getilgt wird), so kann hier zusätzlicher Gewinn gemacht werden.

Formen von Immobilienkrediten und Baufinanzierungen

Es gibt verschiedene Formen der Finanzierung von Immobilien und auch unterschiedliche Strategien bei der Höhe des Eigenkapitals, das Sie für einen Kredit einsetzen.

Vollfinanzierung oder 100 % Finanzierung

Leiht man sich die volle Kaufsumme einer Immobilie von der Bank, so spricht man von einer Vollfinanzierung oder 100 % Finanzierung. Finanziert man z.B. nur 80 Prozent des Kaufpreises und steuert 20 Prozent aus eigenen Mitteln zu, so spricht man von einer 80 % Finanzierung.

Beim Kauf einer Immobilie fallen neben dem Kaufpreis etwa 10 Prozent Nebenkosten an. Finanziert der Käufer nur den Kaufpreis, so muss er diese aus eigener Tasche zahlen. Möchte er auch die Nebenkosten finanzieren (= sich leihen und überhaupt keine eigenen Mittel einsetzen, so spricht man von einer 110 % Finanzierung. Sind darüber hinaus auch Modernisierungs- und Renovierungsarbeiten geplant und werden diese ebenfalls finanziert, so kann ein Käufer mit der passenden Bank sogar eine 120 % Finanzierung oder 130 % Finanzierung abschliessen.

Endfälliges Darlehen

Ein endfälliges Darlehen ist ein Kredit, dessen Darlehensbetrag nach einer festgelegten Laufzeit auf einmal getilgt wird. Während der Laufzeit zahlt man also nur monatliche Zinsen. Meist fordert die finanzierende Bank zusätzlich ein Tilgungsinstrument (siehe oben) mit fester Sparrate.

Anschlussfinanzierung

Eine Anschlussfinanzierung ist keine Form eines Darlehens sondern bezeichnet nur den Zweck der Darlehensaufnahme. Eine Anschlussfinanzierung findet nämlich dann statt, wenn man nach Ende der Zinsbindung seine Restschuld entweder auf einen neuen Kredit umschuldet oder bei seinem bestehenden Finanzierungsgeber eine sogenannte Prolungation vereinbart. Bei einer Umschuldung wechselt man von seinem jetzigen Finanzierungsgeber zu einem neuen Finanzierungspartner. Hierfür fallen Nebenkosten an, um z.B. die Grundschuld auf das neue Kreditinstitut umzuschreiben. Bei einer Prolongation (lat. prolungare = verlängern) werden nur die Dauer der Zinsbindung und der Sollzins neu vereinbart. Ansonsten ändert sich am Kreditvertrag nichts, es sei denn es wurden andere Bestimmungen getroffen. Da die Bank dem Käufer oft vor Ende der Zinsfestschreibung von sich aus ein Prolongationsangebot zusendet und bereits über all seine Daten, Bonitätswerte usw. verfügt, ist dies oft der Weg mit dem geringsten Aufwand – aber nicht immer der wirtschaftlich günstigste.

Forward-Darlehen

Ein Forward-Darlehen ist eine weitere, besondere Form der Anschlussfinanzierung. Läuft Ihre Zinsbindung für einen bestehenden Kredit in wenigen Jahren aus, und möchten Sie sich gerne jetzt die aktuell auf dem Markt herrschenden niedrigen Zinsen für die Zukunft, also Ihre Anschlussfinanzierung sichern, so können Sie heute schon ein sogenanntes Forward-Darlehen (engl. forward = nach vorne, vorwärts) abschließen. Ein Forward-Darlehen lässt sich bis zu 60 Monate im Voraus abschließen und macht Sinn, wenn Sie davon ausgehen, dass die Zinsen bis zum Ende Ihrer Zinsbindung steigen werden.

Volltilgerdarlehen

Ein Volltilgerdarlehen ist ein Annuitätendarlehen, bei dem der Kredit innerhalb des Zeitraums der Zinsbindung vollständig abbezahlt wird. Nicht jede Bank bietet ein solches Darlehen an, da die Zinsfestschreibung oft über 20 Jahre vereinbart wird.

KFW Darlehen

Die KFW-Bank (Kreditanstalt für Wiederaufbau) ist eine Förderbank und vergibt Förderdarlehen für den Bau und Kauf von Eigenheimen sowie für Modernisierungs- und Energiesparmaßnahmen. Um ein solches Darlehen zu Sonderkonditionen zu erhalten, muss das Vorhaben gewissen Förderkriterien entsprechen.

Sicherheiten für die Bank: Die Grundschuld

Eine Sicherheit, Kreditsicherheit oder Absicherung ist ein Instrument der Bank mit dem sie ihr eigenes Risiko bei der Kreditvergabe reduzieren kann. Es gibt unterschiedliche Formen der Sicherheit: Bei einem Immobilienkredit ist die geläufigste Form die Eintragung einer Grundschuld im Grundbuch. Damit hat die Bank das Recht, die Immobilie bei Zahlungsausfall zu pfänden und zu versteigern, um sich ihr Geld zurückzuholen. Bei anderen Krediten akzeptiert die Bank als Sicherheit oft auch die Eintragung eines Bürgen, der bei Zahlungsausfall für den Schuldner einspringen und zahlen muss.

Grundschulden werden ausführlicher in unserem Artikel über das Grundbuch in der Sektion Abteilung III beschrieben.

Zusätzlich zu obergenannten Sicherheiten beinhaltet der Darlehensvertrag der Bank immer auch eine sogenannte dingliche Zwangsvollstreckungserklärung oder Zwangsvollstreckungserklärung.

Das kleine Wort dinglich verweist immer auf eine reale Sache wie einen Gegenstand. Ein dingliches Recht ist also ein Recht an einer Sache, wie zum Beispiel Eigentumsrecht oder ein Wegerecht.

Eine Immobilie zu beleihen bedeutet, dass man auf die Immobilie eine Grundschuld eintragen lässt und diese der Bank als Sicherheit überlässt.